「ポイント還元率ばかり気にして、結局損していない?」

「楽天カードでも悪くないけど、もっとお得なカードは無いの?」

「キャンペーンに頼らず、常に高還元なクレカが知りたい!」

そんなあなたのモヤモヤを、クレジットカード・アドバイザー3級の資格を持つ筆者が解決します。

PayPayカードはYahoo!ショッピング限定で2%還元と高水準ですが、Yahoo!を使わない人には何の意味もありません。

しげぼん

しげぼんこのように、特定店舗の条件付きの還元率は、見せかけの還元率と言えます。クレジットカードは、実質還元率を重視するべきです。

この記事では2025年最新版・実質1.5%超えの「鬼カード」を、対象店不要・年会費の損益分岐まで徹底比較します。

さらに、生活費を1枚にまとめて高還元を狙えるカードや、「家族カード」活用で還元効率が倍増する意外なテクニックも紹介します。

読み終える頃には、あなたにピッタリな「還元率の鬼カード」が見つかるはずです。

クレジットカード還元率の鬼とは?定義を解説

「高還元」と聞くと魅力的に感じますが、多くはキャンペーン頼りや特定店舗のみの一時的な特典です。

この記事では、次の3つをすべて満たすカードを「還元率の鬼カード」と定義します。

- 基本還元率が常時1.5%以上

- 毎年10,000ポイントのボーナスが狙える仕組み

- 条件を満たせば年会費が永年無料になる

還元率1.5%以上が「鬼カード」と呼ばれる理由

クレジットカードを選ぶなら、常時1.5%以上の実質還元が狙える「還元率の鬼カード」を選ぶべきです。

なぜなら、還元率0.5%と1.5%では、年間100万円の利用で実に10,000円以上の差が出ます。

特に年会費が発生するカードの場合、その費用を上回るリターンが得られるかが重要です。

▼損益比較表:三井住友カード ゴールド(NL)の場合

| 項目 | 初年度 | 翌年度以降(条件達成) |

|---|---|---|

| 年会費 | 5,500円(税込) | 0円(永年無料) |

| 通常ポイント(0.5%) | 5,000円相当(※100万円利用時) | 5,000円相当 |

| ボーナスポイント | 0円(翌年付与) | 10,000円相当 |

| 実質還元額 | -500円 | 15,000円相当 |

| 実質還元率 | 0.5% | 1.5% |

たとえば、初年度に100万円利用した場合、年会費を差し引くと還元は実質マイナス500円です。

ところが、翌年以降は年会費が無料になり、1万ポイントが加わるので1.5%という高水準の実質還元率になります。

毎年10,000ポイント進呈で実質1.5%!還元率アップの仕組みとは?

「基本還元率0.5%のカードが、なぜ1.5%になるのか?」と疑問に思う方も多いでしょう。

しげぼん

しげぼんその理由は、年間利用額に応じてボーナスポイントが加算される仕組があるからです。

たとえば三井住友カード ゴールド(NL)なら、年間100万円の利用で10,000ポイントが進呈され、0.5%の通常還元と合わせて実質1.5%の高還元カードに進化します。

見た目の数字に惑わされず、「ボーナス込みの実質還元率」で判断する視点が重要です。

年会費無料で持てる!コスパ最強カードの共通点

「高還元率カードは年会費が高い」と思っていませんか?

確かに一部のカードでは、年会費と還元率が比例するケースもありますが、必ずしもそうとは限りません。

たとえば、エポスゴールドカードは年間100万円の利用で翌年以降の年会費が永年無料になります。

それでいて、実質1.5%の高還元を実現できるため、「無料×高還元」の両立が可能なコスパ最強カードです。

本記事では、この3条件をすべて満たすカードを「還元率の鬼カード」と定義しています。

筆者が三井住友カード ゴールド(NL)をおすすめする理由

メインカードとして使う場合

年間100万円利用で年会費が永年無料になるため、メインカードとして非常に有利です。

月8.3万円の支出でゴールド特典を維持でき、対象店舗で最大7%還元やSBI証券での積立還元も受けられます。

空港ラウンジや旅行保険も整っており、初年度から年会費以上のリターンを得られるため、長期的なコストパフォーマンスで他のゴールドカードを大きく上回ります。

サブカードとして使う場合

サブカードとして活用すれば、メインカードを変えずに戦略を広げられます。

初年度に光熱費や通信費を集約し、タイミングを合わせて100万円利用すれば翌年から年会費無料で保有可能です。

その後はコンビニ高還元やSBI証券の積立、旅行保険強化などに特化させれるので、メインカードの弱点を補えます。

実質無料で2枚目のゴールドカードを持てる貴重な選択肢として、経験豊富な利用者ほど魅力を感じられるでしょう。

還元率の鬼カードは「三井住友カード ゴールド(NL)」

- 対象のコンビニ・飲食店でのスマホのタッチ決済で最大7%ポイント還元※1

- 最短10秒でカード番号が即時発行※2

- 年間100万円の利用で翌年以降ずーっと年会費無料※3

- 年間100万円利用のボーナスポイントは10,000ポイント

- SBI証券のクレカ積立で1.0%の高還元

- 汎用性があるVポイントは使いやすい

| 年会費 5,500円(税込) | ボーナスポイント | ポイント還元 |

100万円利用で永年無料 | 100万円利用で10,000ポイント | 0.5%~最高7%還元 |

| 発行スピード | 国内外旅行傷害保険 | 国際ブランド |

| 最短10秒 | 最高2,000万円 | Visa・Mastercard |

| 貯まるポイント | ショッピング保険 | 公式サイト |

| Vポイント | 最高300万円 | 公式サイト |

※記載のスペック情報は2025年1月1日時点の情報です。

三井住友カード ゴールド(NL) は年間100万円を利用すれば、翌年以降ずーっと年会費無料!

国内空港34か所のラウンジが無料で利用でき、旅行傷害保険も国内・海外最高2,000万円が付帯されています。

三井住友カード ゴールド(NL)で購入した商品が万が一壊れたり、盗難にあっても最高300万円まで保証されるので毎日のお買い物でも安心です。

さらに、申し込み後最短10秒でカード番号が即時発行されるのでオンラインショッピングでお買い物がすぐに楽しめます。

三井住友カード ゴールド(NL) は還元率の鬼?5つの理由で徹底解説

三井住友カード ゴールド(NL)は、年会費無料・高還元・使いやすさを兼ね備えた、還元率の鬼カードの代表格です。

そう言い切れるのには、5つの理由があります。

- 理由1:年会費が永年無料にできる

- 理由2:10,000円相当のボーナスポイントがもらえる

- 理由3:対象店舗で最大7%還元

- 理由4:SBI証券のクレカ積立で資産形成×還元

- 理由5:VポイントはPayPay・Pontaにも交換可能

理由1:年会費が永年無料にできる鬼カード

三井住友カード ゴールド(NL)は、年会費を実質無料にできるゴールドカードです。

年間100万円の利用で翌年以降の年会費5,500円が永年無料になります。

年間の利用金額に応じて翌年度無料になるカードはいくもありますが、三井住友カード ゴールド(NL)なら翌年度以降ずっと無料です。

月あたり約8.3万円の利用が目安となるため、家賃や生活費、固定費などをこのカードにまとめれば、無理なく達成できます。

私も2025年4月末に100万円利用を達成し、年会費が永年無料になるゴールドカードを手に入れました。

理由2:鬼カードは10,000円相当のボーナスポイントがもらえる

三井住友カード ゴールド(NL)は、年間100万円以上利用すると1万ポイントのボーナスがもらえます。

これがいわゆる「100万円修行」です。

しげぼんこのボーナスポイントこそが、100万円修行の最大の狙いになります!

通常の還元率は0.5%とやや低めですが、ボーナスを加算すれば実質1.5%相当の還元率の鬼カードに進化します。

理由3:対象店舗で最大7%還元

コンビニやマクドナルドなどの対象店舗で最大7%還元が受けられます。

日常使いでポイントがどんどん貯まるため、実用性が高く誰にとっても使いやすい一枚です。

以下は、最大7%還元の対象となる主な店舗になります。

対象店舗の詳細情報

🏪 コンビニエンスストア

- セブン-イレブン

- ローソン(ナチュラルローソン、ローソンストア100、ローソンスリーエフ含む)

- ミニストップ

- セイコーマート(タイエー、ハマナスクラブ、ハセガワストアも対象)

- ポプラ(生活彩家も対象)

🍔 ファストフード

- マクドナルド

- モスバーガー(モスバーガー&カフェ含む)

- ケンタッキーフライドチキン

🍱 ファミリーレストラン・飲食店

- 吉野家

- すき家

- はま寿司

- かっぱ寿司

- ココス

- サイゼリヤ

- ガスト

- バーミヤン

- しゃぶ葉

- ジョナサン

- 夢庵

- その他すかいらーくグループ飲食店(ステーキガスト、から好し、むさしの森珈琲、藍屋、グラッチェガーデンズ、魚屋路、chawan、La Ohana、とんから亭、ゆめあん食堂、桃菜、八郎そば、三〇三など)

☕ カフェ

- ドトールコーヒーショップ

- エクセルシオール カフェ

- 対象店舗での支払いは、スマートフォンを利用したVisaまたはMastercardのタッチ決済が必要です。

- iD決済、カードの差し込み、磁気取引は対象外となります。

- 商業施設内の店舗など、一部ポイント加算の対象とならない店舗があるのです。

- 一定金額(原則1万円)を超えるとタッチ決済ではなく、決済端末にカードを挿して支払う場合があり、その場合、追加のポイント加算は対象外となります。

詳細や最新の情報については、三井住友カードの公式サイトをご確認ください。

対象店舗で最大7%還元できるゴールドカードは他にありません。

理由4:SBI証券のクレカ積立で資産形成できる

三井住友カード ゴールド(NL)を使えば、SBI証券のクレカ積立で1.0%の還元を受けられます。

通常カードは0.5%ですので、投資で貯まるポイントも2倍です。

毎月10万円の積立で年間12,000円分のVポイントを獲得でき、資産形成と還元を同時に実現できます。

節約と投資の両方を重視する人にとって、最適なゴールドカードです。

理由5. VポイントはPayPay・Pontaにも交換可能

Vポイントは他社ポイントに交換できるため、活用範囲が非常に広いです。

交換先が多いので、貯めたポイントを無駄にせず、生活に役立てやすいのが強みです。

たとえば、VポイントはPayPayポイントやPontaポイントに1ポイント=1ポイントで交換でき、日常の買い物や通信費の支払いに活用できます。

ポイントの使いやすさも、三井住友カード ゴールド(NL)を選ぶ理由のひとつです。

より効率的に100万円修行を達成する裏ワザ

ここまで三井住友カード ゴールド(NL)の魅力について解説してきましたが、「100万円修行をもっと効率的に達成したい」という方には、さらに有効な方法があります。

JALPayを活用した裏ワザルートを使えば、通常の支払いに加えて効率的にポイントを二重取りしながら、より短期間で100万円達成を目指すことが可能です。

この方法なら、日常の支払いだけでは100万円に届かない方でも、効率よく修行を完走できます。

「100万円修行を確実に、そして効率的に達成したい」という方は、ぜひこちらの裏ワザ記事もチェックしてみてください。

クレジットカード還元率の鬼カードを選ぶ3つの基準

「還元率の鬼カード」と呼べる1枚を選ぶには、ポイント還元率が高いだけでは十分とは言えません。

日常生活でしっかり得を積み上げるには、次の3つのポイントをおさえるのが大切です。

それぞれの基準について、順番に解説していきます。

- よく使う店で高還元が狙えるか

- 支出を1枚にまとめて効率よく貯められるか

- ポイントがムダなく使いやすいか

❶よく使う店で高還元が狙えるか

日常的に使うお店で高還元が得られるかどうかは、カード選びの重要なポイントになります。

なぜなら、コンビニをよく使う人であれば、どのカードが対象店舗に強いかを見極める必要があるからです。

たとえば、三井住友カード ゴールド(NL)はVisaのタッチ決済で、セブン・ファミマ・ローソンで常時7%還元が適用されます。

通常、還元率1.0%を超えるだけでも「高還元」とされる中、7%は群を抜いた水準です。

日常でよく使う場所で自動的にこれほどの還元が受けられるカードは非常に貴重といえます。

❷支出を1枚にまとめて効率よく貯められるか

還元率を最大化するには、「1枚に集中するだけの価値があるカード選び」が重要です。

カードを複数使うと利用額が分散し、ボーナスポイントや年会費優遇の条件を満たしにくくなります。

たとえばOliveフレキシブルペイ ゴールドは、年間100万円の利用で1万ポイントを獲得できる十分な価値があるカードですが、月9万円の支出を1枚に集中すれば、無理なく達成可能です。

支出を1枚に集約すると、還元効率の最大化と家計管理のしやすさを両立できます。

❸ポイントがムダなく使いやすいか

「せっかくポイントを貯めても、使いそびれて結局消滅してしまった」という経験はありませんか?

還元率の鬼カードを選ぶ際には、ポイントの使いやすさも非常に重要な判断軸となります。

たとえば、Vポイントはコンビニやドラッグストアの支払いに使えるうえ、SBI証券での投資にも活用できるのです。

よく使う場面でポイントが使えれば、ムダなくお得に活用できます。

還元率の鬼カードでも油断できない注意点と落とし穴

還元率の鬼カードといえども、使い方を間違えると本来の力を発揮できません。

ここでは、鬼カードでも油断できない3つの注意点を整理しました。

- 鬼カードでも油断禁物!ポイント失効を防ぐには?

- 改悪リスクのあるカードはどう見抜く?

- キャンペーンの「実質還元率」に惑わされないためには?

❶鬼カードでも油断禁物!ポイント失効を防ぐには?

ポイントの有効期限を把握しておかないと、せっかくの高還元が無駄になります。

三井住友カードのVポイントは「最後の利用日から1年」で失効するため、定期的にカード決済を行わないと自動的にゼロになるんです。

一方、エポスゴールドカードはゴールド会員に限りポイントの有効期限がないため、期限を気にせず貯められるのが大きな利点になります。

どのカードでも、スマホアプリで残高と期限を定期チェックし、必要に応じて商品券やポイント投資に使うのが、失効リスクを防ぐ基本です。

❷改悪リスクのあるカードはどう見抜く?

改悪リスクの高いカードを選ぶと、ある日突然「還元率」が下がる恐れがあります。

なぜなら、発行会社がコスト見直しや経営方針の変更で還元内容を変更する場合があるからです。

たとえば楽天カードやdカードは過去に何度も還元率の改定を行い、ユーザーの不満を招いています。

改悪を避けたいなら、三井住友カードやJCBのように安定した運営基盤を持つ会社のカードを選ぶのが安心です。

❸キャンペーンの「実質還元率」に惑わされないためには?

派手なキャンペーン還元に期待しすぎると、実際の獲得ポイントが少なくてがっかりします。

なぜなら、キャンペーンには還元対象の上限や期間制限があり、想定よりも還元額が伸びないためです。

たとえば「最大5%還元」とあっても、月1,000円までが対象なら実質1%未満に収まります。

確実に得したいなら、常時1.5%の高還元を維持するカードを基準に選ぶのが安心です。

常時1.5%以上の還元率の鬼カード3選を徹底比較【2025年版】

次に、常時1.5%以上の実質還元が可能な「還元率の鬼カード」3選を比較した表を掲載します。

| カード名 | 実質還元率 | 最大還元率 | 条件・適用例 | 年会費 | 実質1.5%になる仕組み | 備考 | おすすめユーザー像 |

|---|---|---|---|---|---|---|---|

三井住友カード ゴールド(NL) 三井住友カード ゴールド(NL)公式サイト | 1.50% | 最大7% | コンビニ3社・マックでVisaタッチ決済 | 5,500円(年100万円利用で無料) | 年100万円利用で+10,000ポイント(+1.0%) | 家族ポイント・Vポイント投資対応あり | 年間100万円以上使う人/SBI証券・Vポイント投資を活用したい人 |

エポスゴールドカード エポスゴールドカード公式サイト | 1.50% | 最大2.0% | 選べるポイントアップショップ(3店×+0.5%) | 5,000円(招待 or 年50万利用で無料) | 年100万円利用で+10,000ポイント(+1.0%) | tsumik証券利用可、Visaのみ/選べるポイントアップショップ併用で最大+1.5% | 固定費や生活費で年100万円近く使う人/tsumiki証券利用者 |

Oliveフレキシブルペイ ゴールド Oliveフレキシブルペイ ゴールド公式サイト | 1.50% | 最大20% | スマホタッチ決済(7%)+家族登録(最大5%)+Vアップ(最大8%) | 5,500円(年100万円利用で無料) | 年100万円利用で+10,000ポイント(+1.0%) | 対象店舗で最大20%還元。三井住友銀行ユーザー向け | 三井住友銀行ユーザー/家族でポイントを集約したい人 |

1.三井住友カード ゴールド(NL)|最大7%還元&積立1%で圧倒的実用性

- 対象のコンビニ・飲食店でのスマホのタッチ決済で最大7%ポイント還元※1

- 最短10秒でカード番号が即時発行※2

- 年間100万円の利用で翌年以降ずーっと年会費無料※3

- 年間100万円利用のボーナスポイントは10,000ポイント

- SBI証券のクレカ積立で1.0%の高還元

- 汎用性があるVポイントは使いやすい

| 年会費 5,500円(税込) | ボーナスポイント | ポイント還元 |

100万円利用で永年無料 | 100万円利用で10,000ポイント | 0.5%~最高7%還元 |

| 発行スピード | 国内外旅行傷害保険 | 国際ブランド |

| 最短10秒 | 最高2,000万円 | Visa・Mastercard |

| 貯まるポイント | ショッピング保険 | 公式サイト |

| Vポイント | 最高300万円 | 公式サイト |

※記載のスペック情報は2025年1月1日時点の情報です。

三井住友カード ゴールド(NL) は年間100万円を利用すれば、翌年以降ずーっと年会費無料!

国内空港34か所のラウンジが無料で利用でき、旅行傷害保険も国内・海外最高2,000万円が付帯されています。

三井住友カード ゴールド(NL)で購入した商品が万が一壊れたり、盗難にあっても最高300万円まで保証されるので毎日のお買い物でも安心です。

さらに、申し込み後最短10秒でカード番号が即時発行されるのでオンラインショッピングでお買い物がすぐに楽しめます。

2.エポスゴールドカード|3ショップ選択で高還元&投信積立も対応

- VISAブランドでもチャージ先がある

- 100万円利用で10,000ボーナスポイントを獲得し最大1.5%還元

- tsumiki証券でのクレカ積立利用分もボーナスポイントの対象

- 年間50万円以上の利用で翌年以降の年会費が無料

- ファミリーボーナスポイントがもらえる

| 年会費5,000円(税込) | ボーナスポイント | 選べるポイントアップ |

| 50万円利用で永年無料 | 100万円利用で10,000ポイント | 3店までポイントが最大3倍 |

| ブランド | 海外旅行付帯保険 | ポイント有効期限 |

| Visa | 最高5,000万円 | ゴールドカードは期限なし |

| 貯まるポイント | 申込条件 | 公式サイト |

| エポスポイント | 満18歳以上(高校生除く) | 公式サイト |

エポスゴールドカードは百貨店の丸井グループが発行・運営するゴールドカードです。

選べるポイントアップで、300件以上のショップから3店舗を選べるのでポイント還元率が1.5%になります。

国内16の主要空港だけでなく、ダニエル・K・イノウエ国際空港の出発ロビーラウンジやホノルルラウンジも利用でき海外旅行傷害保険も5,000万円が付帯されているんです。

さらに、インターネット申し込み後にオンラインで口座登録を行い、カードの受け取りをマルイ店頭のエポスカードセンターで行うと即日発行されるので、お買い物がすぐに楽しめます。

3.Oliveフレキシブルペイ ゴールド|SMBC連携で20%以上も狙える新型鬼カード

- 年間100万円の利用で翌年以降ずーっと年会費無料!

- ボーナスポイントは10,000ポイントと高い

- 対象のコンビニ・飲食店で最大20%高還元

- クレカ積立で1.0%の高還元

- Oliveフレキシブルは5つのカード機能を集約したゴールドカード

Oliveフレキシブルは、クレジットカード・デビットカード・キャッシュカード・ポイント支払い・追加したカードの5つ機能を1枚したカードなので、普段から何枚もカードを持ち歩きたくない方には最適なカードです。

| 年会費5,500円(税込) | ボーナスポイント | ポイント還元 |

100万円利用で永年無料 | 100万円利用で10,000ポイント | 0.5%~最高20%還元 |

| 給与・年金受取 | 国内外旅行傷害保険 | 国際ブランド |

| 毎月3万円入金で200Vポイント | 最高2,000万円の国内外 | Visa |

| 貯まるポイント | ショッピング保険 | 公式サイト |

| Vポイント | 最高300万円 | 公式サイト |

国内空港34か所のラウンジが無料で利用でき、旅行傷害保険も国内・海外最高2000万円が付帯されます。

Oliveゴールドで購入した商品が万が一壊れたり、盗難にあっても最高300万円まで保証されるので毎日のお買い物でも安心です。

さらに、申し込み後最短3営業日でカード番号が発行されるのでオンラインショッピングがすぐに楽しめます。

Oliveフレキシブルペイゴールドは期間限定のキャンペーンも展開しているので、少しでも購入に興味がある方は下記から公式サイトをチェックしてみてください。

【体験談】私が鬼カードを永年無料で手にした裏ワザとは?

※この記事は、筆者(夫)が三井住友カード ゴールド(NL)で「100万円修行」を達成した際、家族カードで協力してくれた妻にインタビューし、その体験を妻の目線でまとめたものです。

最初は「また夫の思いつき?」と思っていたけれど…

「なあ、このクレジットカードの100万円修行に協力してくれないか?」

夫からそう言われたとき、正直「また何か思いついたな」と思いました。

我が家の家計は私がメインで見ているのですが、夫はよく「お得情報」を見つけては提案してくるんです。

でも今回は違いました。8ヶ月で100万円を達成し、永年無料のゴールドカードを手に入れた今、「協力して本当に良かった」と心から思っています。

この記事では、妻である私の目線から、三井住友カード ゴールド(NL)の100万円修行に協力した体験をお話しします。

同じように「夫(妻)に勧められているけど、どうしよう?」と迷っている方の参考になれば嬉しいです。

- 家族構成: 夫・私・子ども4人の6人家族

- 達成期間: 2025年9月〜2026年4月末(8ヶ月)

- 私の役割: 家族カード利用で食材費・光熱費・通信費を担当

【第1話】夫の提案と私の本音

夫:「年会費永年無料のゴールドカードが手に入るんだ!」

しげぼん三井住友のゴールドカードで、年間100万円使えば年会費が永年無料になるんだって

妻

妻100万円?そんなに使うの?

しげぼん家族6人だから、普通に生活してれば達成できるよ、協力してよ?

私の正直な気持ち

妻最初に思ったのは

- 「また夫の思いつき?」

- 「100万円って大きくない?」

- 「今のカードで十分じゃない?」

でも、夫が数字を見せながら説明してくれたので、だんだん興味を持つようになりました。

夫の説明で「なるほど」と思った点

しげぼん入会キャンペーンで10,000円分のポイントがもらえるから、初年度は実質年会費無料なんだ

妻え、そうなん?

しげぼんそれに、100万円達成すればさらに10,000ポイント、つまり20,000円分のポイントがもらえる計算だよ

妻20,000円分!それは大きい

数字が目の前に並ぶと、確かにお得でした。

【第2話】私の一番の心配事「ポイントが無駄になるのでは?」

私:「でも、Pontaポイント貯めてるから…」

私の一番の心配は、今まで貯めていたPontaポイントが無駄になることでした。

auユーザーなので、Pontaポイントを貯めてauの支払いに使っていたんです。

妻私、auだからPontaポイントを貯めるでしょう、それが無駄になるのは嫌だなあ

しげぼん実は、VポイントとPontaポイントって等価で交換できるんだよ

妻本当?

しげぼんうん、1ポイント=1ポイントで交換できるから、今までと同じようにPontaポイントとして使えるよ

これで不安が解消!

この説明で、私の最大の心配が解決しました。

「ポイントが無駄にならない」とわかったので、協力する気持ちになったんです。

夫からの最後の一押し

しげぼんそれに、家族カードは年会費無料だから、お前にリスクはないから1年間だけ協力してよ?

妻1年間だけなら…わかった、協力する

これで安心できたので、「1年だけなら」と協力することに決めました。

まず「対象になる支出」を夫と一緒に確認

協力すると決めたあと、最初に夫と確認したのが「どの支出が100万円修行の対象になるか」でした。

✅ 対象となった支払い

- 家族カードの利用(私の支払いも対象)

- 公共料金(電気・ガス・水道)

- 通信費(スマホ・Wi-Fi)

- 食材費・日用品

- 子どもの学用品・衣類など

❌ 対象外とわかった支払い

- 楽天キャッシュやSuicaなどへのチャージ

- つみたて投資(SBI証券など)

- 税金や保険料の一部(支払方法による)

これを確認したので、毎月どれくらいカードで払えるか、ざっくりと目処が立ちました。

【第3話】実際にやってみた8ヶ月間の記録

私が担当した支出項目

- 食材費・日用品(月3〜4万円)

- 光熱費(月1.5万円前後)

- 通信費(月1万円)

- 子どもの衣類・学用品(月1〜2万円)

月別の私の利用額

| 月 | 食材・日用品 | 光熱費 | 通信費 | 子ども用品 | 合計 |

|---|---|---|---|---|---|

| 9月 | 32,000円 | 13,000円 | 8,000円 | 5,000円 | 58,000円 |

| 10月 | 35,000円 | 15,000円 | 8,000円 | 8,000円 | 66,000円 |

| 11月 | 38,000円 | 16,000円 | 8,000円 | 3,000円 | 65,000円 |

| 12月 | 45,000円 | 18,000円 | 8,000円 | 12,000円 | 83,000円 |

| 1月 | 33,000円 | 20,000円 | 8,000円 | 4,000円 | 65,000円 |

| 2月 | 30,000円 | 18,000円 | 8,000円 | 6,000円 | 62,000円 |

| 3月 | 38,000円 | 15,000円 | 8,000円 | 15,000円 | 76,000円 |

| 4月 | 35,000円 | 14,000円 | 8,000円 | 8,000円 | 65,000円 |

私の合計:540,000円

実際にやってみた感想

家計の支払いを現金や口座振替からカード払いに変えただけで、生活スタイル自体は何も変えていません。

それなのにポイントがしっかり貯まるのが嬉しくて、ちょっとした楽しみにもなっていました。

明細もスマホアプリですぐ確認できるので、家計簿をつけるのもラクになり、思っていたよりずっと手軽に取り組めました。

【第4話】8ヶ月で達成!その瞬間の気持ち

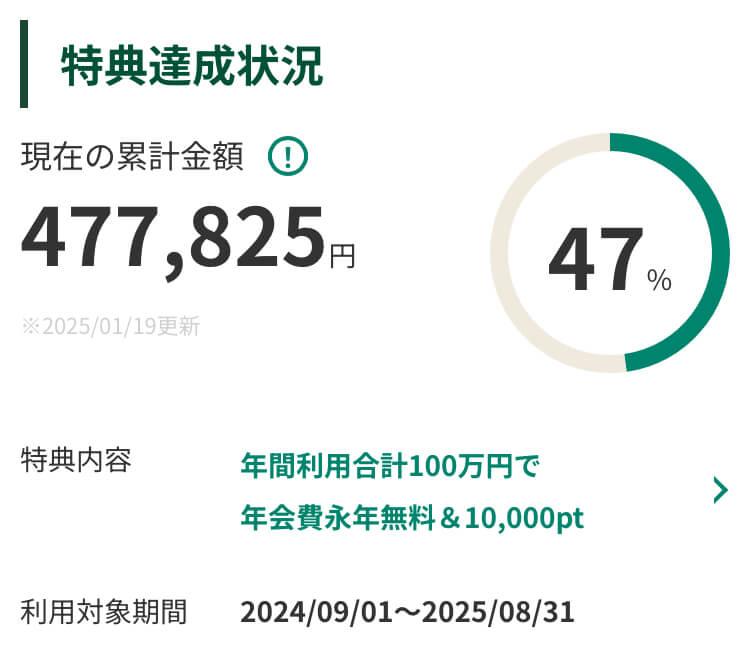

2025年12月末時点での進捗は、累計477,825円。ようやく半分を超えて、目標まで残り約52万円です。

しげぼんもうすぐ半分!やっとここまで来たね

妻あとちょっと!春までに達成できるかな?

日用品や光熱費、定期代などを地道に集約しながら、日々コツコツと積み重ねていきました。

そして迎えた4月末、ついにその瞬間がやってきました。

しげぼんやったー!100万円達成したよ!!

妻本当!?見せて見せて!

スマホ画面には「累計1,061,722円」「達成率100%」の表示が!達成感とともに、2人でガッツポーズしました。

妻やったね!思ったより簡単だったよ

しげぼんありがとう、協力してくれたおかげだよ

達成して良かったこと

実際に達成して良かったのは次の内容です。

| 達成して良かったこと |

|---|

| 年会費永年無料のゴールドカード |

| 初年度入会特典10,000ポイント |

| 日常利用で貯まったポイント約3,000ポイント |

| Vポイント10,000ポイント(達成ボーナス) |

| 合計=23,000円相当のポイント |

「100万円修行」って聞くと大変そうに思えるけど、実際は「いつもの支払いをカードに変えただけ」でした。

特に食材費は、6人家族だと月3〜4万円は必要です。

光熱費や通信費を合わせると、私だけでも月6〜7万円は使います。

夫の分と合わせれば、月10万円前後は自然に使うので、むしろ楽勝でした。

最初は少し不安もありましたが、結果的に大きな負担もなく取り組めて、本当にやってよかったと思っています。

同じように迷っている方がいれば、まず1年だけでも挑戦してみる価値はあると思います。

【目的別】あなたに合ったクレジットカード還元率の鬼はこれ!

どれだけ還元率が高くても、使い方が合っていなければ宝の持ち腐れです。

ここでは、あなたの目的にぴったりハマる鬼カードをタイプ別に紹介します。

- 【交通費多用派】電車賃で高還元!移動コスト削減の鬼カードとは?

- 【クレカ積立派】Vポイント投資と高還元を両立できる鬼カードとは?

- 【生活費集約派】支出を1枚にまとめて年会費無料&高還元を狙えるカードとは?

【交通費多用派】電車賃で高還元!移動コスト削減の鬼カードとは?

交通費を効率よく節約したい方におすすめなのが、三井住友カード ゴールド(NL)のMastercardです。

このカードは直接Suicaにチャージできませんが、Revolu→ANA Pay→Suicaとプリペイドカードを経由すると、合計2.0%の高還元が実現できます。

- 三井住友カード ゴールド(NL)からRevolutへチャージ(1.5%)

- RevoluからANA Payへチャージ(0%)

- ANA PayからSuicaへチャージし、交通費に利用(0.5%)

Mastercardブランドに限られますが、普段の通勤・通学・出張などにかかるコストをしっかりカバーできる交通費に強い鬼カードです。

【クレカ積立派】Vポイント投資と高還元を両立できる鬼カードとは?

Vポイントを使った投資は、現金を使わずに資産形成を始められる非常に有効な手段です。

日常の支払いで自然に貯まったポイントを投資に回せるため、無理なく資産を増やす習慣が身につきます。

たとえばSBI証券では、Vポイントを使って投資信託やつみたてNISAを購入できます。

さらにOliveフレキシブルペイ ゴールドなら、Vポイントを効率的に貯めながらそのまま投資に活用でき、資産運用との相性が抜群です。

支払いと投資を1枚のカードに集約すれば、日々の行動がそのまま将来の資産形成につながります。

【生活費集約派】支出を1枚にまとめて年会費無料&高還元を狙えるカードとは?

生活費を1枚のカードに集約すれば、年会費の無料条件を満たしやすくなり、高還元も同時に狙えます。

なぜなら、水道光熱費や通信費などの固定支出は毎月発生し、年間では100万円以上になるケースも少なくないからです。

例えばエポスゴールドカードなら、電気・ガス・水道・新聞代などの公共料金の支払いでポイントが2倍になり、生活費だけで効率よくポイントを貯められます。

無理な買い物をせずに、普段通りの支払いでお得さを最大化できるのが生活費集約型カードの強みです。

なぜクレジットカードの還元率が落ちてしまうのか?

三井住友カード ゴールド(NL)の「実質還元率1.5%」には、知らないと損する重要な落とし穴があります。

年間100万円を超えると還元率がどんどん下がってしまうのです。

- 100万円利用で1.5%→その後は0.5%に下がる仕組み

- 100万円ピッタリで止めるならAmazonギフトで達成

- 【解決策】デュアル発行(VisaとMastercardで2枚持ち)

100万円利用で実質還元率1.5%→その後は0.5%まで下がる仕組み

三井住友カード ゴールド(NL)は年間100万円を超えると実質還元率が急激に下がります。

10,000ボーナスポイントは年間1回のみで、101万円目からは通常の0.5%還元に戻るためです。

| 年間利用額 | 通常ポイント(0.5%) | ボーナスポイント | 合計ポイント | 実質還元率 |

|---|---|---|---|---|

| 100万円 | 5,000P | 10,000P | 15,000P | 1.5% |

| 120万円 | 6,000P | 10,000P | 16,000P | 1.33% |

| 150万円 | 7,500P | 10,000P | 17,500P | 1.17% |

| 200万円 | 10,000P | 10,000P | 20,000P | 1.0% |

年間200万円利用すると実質還元率は1.0%まで低下してしまいます。

「還元率の鬼」を維持するには利用額のコントロールが必須です。

100万円ピッタリで止めるならAmazonギフトで達成

実質還元率1.5%を維持するために、年間利用額を100万円ピッタリで止める戦略があります。そんな時に最も確実なのがAmazonギフト券(チャージタイプ)での調整です。

例えば11月末時点で年間利用額が97万3,456円だった場合、2万6,544円分のAmazonギフト券を購入すれば100万円ピッタリに到達します。

1円単位で調整できるため、無駄な支出を避けながら最高効率の還元率を維持できます。

- 1円単位で調整可能:100円~50万円まで自由に設定

- 即座に利用額に反映:購入と同時にカード利用額にカウント

- 実用性が高い:日用品や書籍など普段の買い物で消化可能

- 長期間有効:購入から10年間の有効期限

- デジタル完結:手続きが簡単で確実

有効期限も10年あるため、「購入したけど使えない」という心配は不要です。年末の駆け込み購入でも安心して利用できます。

- Step1:Vpassアプリで年間利用額をチェック

- Step2:100万円までの不足分を計算(例:97万→残り3万円)

- Step3:AmazonでEメールタイプのギフト券を購入

- Step4:100万円到達で利用停止、翌年からは別戦略へ

このAmazonギフト券調整法を使えば、常に実質還元率1.5%を維持しながら三井住友カード ゴールド(NL)を使い続けることができます。

「還元率の鬼」として最高効率を求める方には必須のテクニックです。

【解決策】デュアル発行(VisaとMastercardで2枚持ち)で20,000Pを狙う方法

年間200万円以上利用する方には、VisaとMastercardで2枚持ちして合計20,000ボーナスポイントを狙う「デュアル発行戦略」が最適です。

それぞれで100万円ずつ利用すれば、両方で10,000ボーナスポイントずつ獲得できるからです。

| 利用パターン | 年間利用額 | 通常ポイント | ボーナスポイント | 合計ポイント | 実質還元率 |

|---|---|---|---|---|---|

| 1枚で200万円 | 200万円 | 10,000P | 10,000P | 20,000P | 1.0% |

| Visa:100万円 Mastercard:100万円 | 200万円 | 10,000P | 20,000P | 30,000P | 1.5% |

| 1枚で300万円 | 300万円 | 15,000P | 10,000P | 25,000P | 0.83% |

| Visa:150万円 Mastercard:150万円 | 300万円 | 15,000P | 20,000P | 35,000P | 1.17% |

1枚で200万円利用時と2枚で各100万円利用時では年間10,000ポイントの差が生まれます。

20,000ボーナスポイント獲得で実質還元率1.5%を維持できます。

- 申込間隔:1枚目から6ヶ月以上空けて申込み

- 年会費:両方とも100万円利用で永年無料

- 管理:それぞれの利用額を100万円以内に調整

- 目標:合計20,000ボーナスポイント獲得で実質1.5%維持

Q&A:実質1.5%以上のクレジットカードを「還元率の鬼」が解説!

- 楽天カードよりお得なカードはありますか?

-

楽天カードも優秀ですが、三井住友カード ゴールド(NL)やエポスゴールドカードなどは条件を満たせば年会費無料&実質還元率1.5%以上が狙える還元率の鬼カードです。

特に固定費や家族の支出をまとめる方には、より高いリターンが期待できます。 - キャンペーンなしでも高還元なクレカはありますか?

-

はいあります、三井住友カード ゴールド(NL)やOliveフレキシブルペイ ゴールドなどは、キャンペーンに頼らず常時1.5%以上の実質還元が可能です。

ボーナスポイント制度や家族カードとの併用で、長期的に安定して高還元を得られる設計になっています。 - 三井住友カード ゴールド(NL)はどんな人に向いている?

-

年間100万円以上利用する方、SBI証券でクレカ積立をしている方、コンビニや飲食店をよく使う方に最適です。

Visaタッチ決済を活用すると最大7%還元が可能で、条件を満たせば年会費も永年無料になるため、コスパ重視の方にもオススメします。

- ポイントの失効や改悪が心配です。

-

ポイント失効を防ぐには定期的なカード利用が重要になります。

三井住友カードのVポイントは「最後の利用日から1年」が有効期限です。

一方、エポスゴールドカードのように期限がないカードもあります。

また、安定運営の会社(例:三井住友・JCB)を選ぶと改悪リスクも回避しやすくなります。

- どの鬼カードが自分に合うのか分かりません。

-

目的に応じて選びましょう。

交通費を節約したいなら三井住友カード ゴールド(NL)Mastercard、投資に使いたいならOliveフレキシブルペイ ゴールド、生活費をまとめて高還元を狙いたいならエポスゴールドカードが適しています。

まとめ:クレカ還元率の鬼が選ぶ、実質1.5%以上の最強カード結論!

ここまで「実質1.5%以上の還元率の鬼カード」の選び方について解説してきました。

最後に、この記事のまとめです。

- 常時1.5%超の「実質高還元」鬼カードはコスパ最強

- 年100万円利用で年会費が永年無料になる鬼カードは狙い目

- 三井住友カード ゴールド(NL)は年会費が無料にでき特典が充実

- 家族カードの活用で100万円達成が現実的に

- 日常の支出を1枚に集約すると、ポイントを最大効率で獲得

- Vポイントは投資や買い物で無駄なく使える

キャンペーン限定や特定店舗の条件付きの還元率は、キャンペーンが終了すればただのカードに戻ります。

見せかけの還元率ではなく、実質1.5%以上の還元率が鬼カード基本です。

中でも三井住友カード ゴールド(NL)は、実質1.5%以上で永年無料を狙えるコスパ最高カードの1枚です。

自分の支出スタイルに合った「還元率の鬼カード」を選べば、日々の生活も豊かになります。

しげぼん最後まで読んで頂きありがとうございました。

- 対象のコンビニ・飲食店でのスマホのタッチ決済で最大7%ポイント還元

- 最短10秒でカード番号が即時発行

- 年間100万円の利用で翌年以降ずーっと年会費無料

- 年間100万円利用のボーナスポイントは10,000ポイントと高い

- SBI証券のクレカ積立で1.0%の高還元

- 汎用性があるVポイントは使いやすい