「クレジットカードって何枚も必要なの?」

「ミニマリストなら1枚で十分?」

「ミニマリストにぴったりのクレジットカードが知りたい!」

こんな悩みを抱えるあなたに、クレジットカード・アドバイザー3級の資格を持つ筆者が明快に解説します。

しげぼん

しげぼん結論は、ミニマリストには実質年会費無料のゴールドカード1枚に絞るのがもっとも合理的です。

この記事では、なぜ複数の一般カードよりも上質な1枚が効率的なのか、余計なカードに振り回されない快適な暮らし目線でわかりやすく解説します。

さらに、見落としがちなクレジットカード整理の最高なタイミングについても解説します。

読み終えるころには、あなたにピッタリの年会費無料にできるゴールドカードが見つかるはずです。

この記事では、最初からゴールドカードを申し込んで1枚に絞る方法を解説します。年間利用額の条件を満たせば年会費が永年無料になるため、コストを抑えながらゴールド特典を初日から使える合理的なルートです。

なお、「本当に1枚で足りるのか?2枚や複数枚と比べてどうなのか?」と枚数自体で迷っている方は、クレジットカード1枚・2枚・複数持ちの徹底比較を先にご覧ください。

なぜミニマリストにはクレカ1枚で十分なのか?

クレジットカードを1枚に絞るだけで、手間もムダも自然と減り毎日がちょっとラクになります。

とはいえ「本当に1枚で足りるの?」と感じる方もいるかもしれません。

そこで、クレジットカードを1枚に絞るべき5つの理由を、ミニマリストの視点から紹介します。

- ポイント還元率が最大化される仕組み

- 支払い・明細の管理が圧倒的にラクになる

- 紛失・不正利用の対処も簡単になる

- 財布・スマホアプリがスッキリ整う

- 1枚運用のデメリットとその対策

1.ポイント還元率が最大化される仕組み

カードを1枚に絞りこむと、ポイント還元率を効率よく引き上げられます。

多くのカードは年間利用額に応じて還元率や特典が上がる仕組みです。

たとえば三井住友カード ゴールド(NL)は、年間100万円利用で1万ポイントのボーナスが付与されます。

複数枚に分散すると利用額が足りず、ボーナス特典を逃してしまいます。

次の利用方法による還元率の差を見てみましょう。

| パターン | 利用額 | 通常ポイント | ボーナスポイント | 合計ポイント |

|---|---|---|---|---|

| 複数枚利用 | A社:50万円 B社:50万円 | A社:5,000pt B社:2,500pt | なし | 7,500pt |

| 三井住友カード ゴールド(NL)1枚 | 100万円 | 5,000pt | 10,000pt | 15,000pt |

年間7,500円分も損をしないために、カードは1枚に絞るのが正解です。

しかも、最初からゴールドカードを選べば初日からボーナスポイントの対象になります。一般カードから始めてインビテーションを待つ方法もありますが、その間はボーナスポイントがつかないため、半年〜1年分のポイント差が生まれます。

すでに安定収入がある社会人なら、最初からゴールドを選んで1年目から最大還元を受け取るのが合理的です。

2.支払い・明細の管理が圧倒的にラクになる

カードが1枚だけになると、お金の流れが驚くほどスッキリします。

請求日をいちいち確認したり、どのカードで払ったか思い出す手間がなくなるのです。

しげぼん

しげぼんカードを1枚にすれば、家計簿アプリ「マネーフォワードME」との連携で収支の見える化が簡単になり、家計管理がぐっとラクになります。

管理に時間をかけ続ける必要はなくなり、今は「1枚だけ」で十分にやりくりできるのです。

3.紛失・不正利用など、万一の対応も簡単

カードは1枚に絞っておくと、万一のトラブルにも冷静に対応できます。

複数枚あると、不正利用がどのカードか特定できず、連絡や手続きに時間がかかるのです。

たとえば、財布を落としたときも、1枚だけならすぐに異常に気づき、即座に止められます。

対応の早さが被害を防ぐ鍵になるので、シンプルな運用が安心につながるのです。

4.財布・スマホアプリがスッキリ整う

カードを1枚に絞ると、持ち歩くモノもアプリの数も一気に減らせます。

ミルク

ミルク財布の中でパンパンに膨らんだカードケースや、通知だらけのスマホ画面とはもうお別れね。

ポイント残高も管理アプリも1本化されて、迷いや二重登録の手間がなくなります。

持ち物も情報も整うからこそ、1枚運用は見た目も中身もスマートなのです。

5.「1枚運用」のデメリットとその対策

1枚に絞ると日常はスッキリしますが、カードが使えなくなる場面では決済手段が行き詰まってしまいます。

たとえば、システム障害や磁気不良、紛失などの予期せぬトラブルに備えて、PayPayやSuica、デビットカード、少額の現金などを補助的に持っておくと安心です。

メインは1枚に絞り、非常時のバックアップを確保しておけばシンプルな生活と安心感の両立が可能になります。

- 国際ブランドの偏り → Visaを選べば国内外の95%以上で対応可能

- システム障害 → 年に数回・数時間程度、PayPayや交通系ICを併用

- 紛失・盗難 → 即時停止&再発行アプリを事前に設定

- 緊急時の支払い → 財布に3,000円程度の現金を常備

あらかじめ備えておけば、1枚運用でも不安なくキャッシュレス生活を続けられます。

「1枚だと不安だから2枚持ちも検討したい」という方は、2枚持ちの最適な組み合わせパターンも参考にしてみてください。

【徹底比較】年会費無料 vs 実質無料ゴールドカード

まずは、両者の違いを一覧表で比べてみて、その後に、ポイントごとに詳しく解説していきます。

| 項目 | 三井住友カード ゴールド(NL) | 三井住友カード(NL) |

|---|---|---|

| 券面デザイン |  三井住友カードゴールド(NL) |  三井住友カード(NL) |

| 年会費 | 5,500円(税込) ※年間100万円以上利用で翌年以降永年無料 | 永年無料 |

| 利用限度額 | 最大200万円 | 最大100万円 |

| 基本ポイント還元率 | 0.5% | 0.5% |

| 対象店舗等での最大還元率 | 最大12%(家族登録+特定コンビニ・飲食店利用、タッチ決済時) | 最大7%(特定コンビニ・飲食店利用、タッチ決済時) |

| 積立投資ポイント付与率 | 最大1.0% | 最大0.5% |

| 継続特典 | 年間100万円利用で10,000ポイント | なし |

| 国内旅行傷害保険 | 最高2,000万円 | なし |

| 海外旅行傷害保険 | 最高2,000万円 | 最高2,000万円 |

| ショッピング保険(お買物安心保険) | 年間最高300万円 (購入日~200日間) | なし |

| 空港ラウンジ利用 | 国内34空港+ハワイ(ホノルル) 空港ラウンジ無料 | なし |

| 発行スピード | 最短10秒(即時発行) | 最短10秒(即時発行) |

| 国際ブランド | Visa / Mastercard | Visa / Mastercard |

| 追加カード | 家族カード・ETCカード | 家族カード・ETCカード |

| 申込資格 | 18歳以上、安定継続収入あり (高校生除く) | 18歳以上(高校生除く、学生可) |

| 管理のしやすさ | 1枚に絞りやすく、管理もスムーズ | 複数枚を使い分ける必要が出やすい |

| 向いている人 | コストを抑えつつ、特典やポイントも活用したい人 | 年会費を一切かけたくない人 |

ここからは、ミニマリスト目線で「年会費無料カード」と「実質無料のゴールドカード」を3つの観点から比較していきます。

- 年会費無料カードに潜む得しない構造

- 実質無料でもゴールドが優れている理由

- ミニマリストに本当にフィットするのはどっちか

年会費無料カードに潜む「得しない」構造

一見おトクに見える「年会費無料カード」ですが、実は「実質還元率」で見ると損している可能性があります。

多くの年会費無料カードは、基本還元率が0.5%に固定されており、ボーナスポイントがつく仕組みもありません。

そのため、支払い額が増えても、ポイントの伸びは鈍いままです。

たとえば年間100万円を利用した場合、次のように差が出ます。

| カード | 基本還元率 | ボーナスポイント | 合計ポイント | 実質還元率 |

|---|---|---|---|---|

三井住友カード(NL) | 0.5% | なし | 5,000pt | 0.5% |

三井住友カード ゴールド(NL) | 0.5% | 10,000pt | 15,000pt | 1.5% |

年会費無料=お得とは限らず、実質的にどれだけ得ができるかを見極めるのが大切です。

実質無料でもゴールドが優れている理由

しげぼん年会費がかかるゴールドカードは敬遠されがちですが、「実質無料ゴールド」は話が別です。

たとえば三井住友カード ゴールド(NL)は、年間100万円の利用で翌年以降の年会費が永年無料になります。

日々の生活費を1枚にまとめれば、特別な支出をしなくても達成可能な条件です。

しかも、一般カードにはない付帯保険やラウンジ利用、ショッピング保険などの特典がすべて無料で使えるようになります。

- 海外旅行傷害保険(最高2,000万円)

- ショッピング保険(年間300万円まで補償)

- 空港ラウンジサービス(国内34空港+ホノルル)

- SBI証券クレカ積立1.0%還元

費用を抑えつつ特典も得られる「ちょうどいい1枚」を選ぶなら、実質無料ゴールドが最適です。

ミニマリストに本当にピッタリなのはどっちか?

1枚に絞りたいミニマリストこそ、実質無料ゴールドカードが最適です。

年会費無料カードは気軽に作れますが、還元率や特典が限られており、「結果的に複数枚を使い分ける」必要が出てくる場合があります。

一方、三井住友カード ゴールド(NL)なら支出を1枚に集約でき、年会費を実質無料にしながら旅行保険やラウンジ利用、積立投資1.0%還元も受けられます。

機能が充実していながら、無駄のない設計でミニマリストにも最適です。

- 支出を集約しやすく、年会費無料条件も自然に達成

- 1枚で生活コスト削減と特典を両立

- 財布も管理もスッキリ

特典・コスパ・管理の簡便さをすべて満たし、1枚で完結できるのが実質無料ゴールドカードの魅力です。

なお、「いきなりゴールドは審査が不安」「まずは一般カードから始めたい」という方は、一般カードからインビテーションでゴールドを狙うルートも解説しています。

ミニマリストにおすすめのカードはこれだ!

ここまで読んで、クレジットカードを1枚に絞りたいミニマリストには、実質無料のゴールドカードが最適だと感じていただけたはずです。

「結局どれがいいのか?」という方に向けて、筆者が比較検証した結果、無理なく年会費を実質無料にでき、特典面でも妥協のない3枚を整理しました。

| 比較項目 | 三井住友カード ゴールド (NL) | エポスゴールドカード | dカード GOLD U |

|---|---|---|---|

| 券面デザイン | |  |  |

| 年会費(税込) | 5,500円 | 5,000円 | 3,300円 |

| 年会費無料条件 | 年間100万円利用で 永年無料 | 年間50万円利用で 永年無料 | 22歳以下:無条件無料 23歳以上:年30万円利用で無料 |

| 還元率 | 0.5〜7.0% | 0.5〜1.5% | 1.0〜4.5% |

| 高還元条件 | セブン/ローソン/マック等+タッチ決済で最大7% | 選べる3店舗で1.5% | d払い加盟店・ドコモ支払いで最大4.5% |

| ボーナスポイント | 年100万円利用で+10,000pt(実質1.5%) | 年間50万円利用で2,500ポイント | 特定加盟店利用でdポイント増量 |

| 空港ラウンジ | 国内34空港 ハワイ1空港 | 国内28空港 ハワイ1空港 | 国内34空港 ハワイ1空港 |

| 国内旅行保険 | 2,000万円 | なし | 1,000万円 |

| 海外旅行保険 | 2,000万円 | 5,000万円 | 2,000万円 |

| ポイントの使いやすさ | Vポイント(請求充当・投資・他社交換) | エポスポイント(マルイ・ギフト券等) | dポイント(スマホ料金・街・投資など) |

| ポイント有効期限 | ポイントの最終変動日(付与・還元・交換)から1年間 | ゴールドカードは有効期限が無い | 獲得月から48か月後の月末まで |

| クレカ積立対応 | SBI証券と連携 | tumiki証券と連携 | マネックス証券と連携 |

| デザイン・ミニマル性 | ナンバーレスでシンプル | やや金ピカ / マット系あり | dロゴあり / 若年層向け |

| アプリの使いやすさ | Vpassアプリは直感的で連携 | エポスアプリは軽快・シンプル | d払いアプリとdカードアプリ併用 |

| 20代との相性 | 社会人1年目からおすすめ | 学生〜社会人前半向け | 22歳以下は完全無料 |

| 公式サイト | 公式サイト | 公式サイト | 公式サイト |

三井住友カード ゴールド(NL)の特徴と強み

- 対象のコンビニ・飲食店でのスマホのタッチ決済で最大7%ポイント還元※1

- 最短10秒でカード番号が即時発行※2

- 年間100万円の利用で翌年以降ずーっと年会費無料※3

- 年間100万円利用のボーナスポイントは10,000ポイント

- SBI証券のクレカ積立で1.0%の高還元

- 汎用性があるVポイントは使いやすい

| 年会費 5,500円(税込) | ボーナスポイント | ポイント還元 |

100万円利用で永年無料 | 100万円利用で10,000ポイント | 0.5%~最高7%還元 |

| 発行スピード | 国内外旅行傷害保険 | 国際ブランド |

| 最短10秒 | 最高2,000万円 | Visa・Mastercard |

| 貯まるポイント | ショッピング保険 | 公式サイト |

| Vポイント | 最高300万円 | 公式サイト |

※記載のスペック情報は2026年2月15日時点の情報です。

三井住友カード ゴールド(NL) は年間100万円を利用すれば、翌年以降ずーっと年会費無料!

国内空港34か所のラウンジが無料で利用でき、旅行傷害保険も国内・海外最高2,000万円が付帯されています。

三井住友カード ゴールド(NL)で購入した商品が万が一壊れたり、盗難にあっても最高300万円まで保証されるので毎日のお買い物でも安心です。

さらに、申し込み後最短10秒でカード番号が即時発行されるのでオンラインショッピングでお買い物がすぐに楽しめます。

エポスゴールドカードの特徴と強み

- VISAブランドでもチャージ先がある

- 100万円利用で10,000ボーナスポイントを獲得し最大1.5%還元

- tsumiki証券でのクレカ積立利用分もボーナスポイントの対象

- 年間50万円以上の利用で翌年以降の年会費が無料

- ファミリーボーナスポイントがもらえる

| 年会費5,000円(税込) | ボーナスポイント | 選べるポイントアップ |

| 50万円利用で永年無料 | 100万円利用で10,000ポイント | 3店までポイントが最大3倍 |

| ブランド | 海外旅行付帯保険 | ポイント有効期限 |

| Visa | 最高5,000万円 | ゴールドカードは期限なし |

| 貯まるポイント | 申込条件 | 公式サイト |

| エポスポイント | 満18歳以上(高校生除く) | 公式サイト |

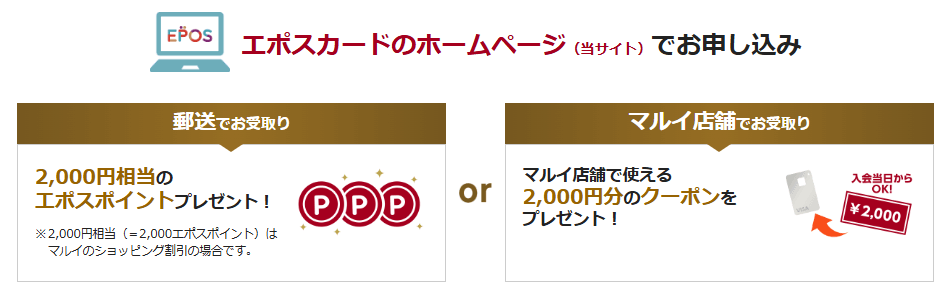

エポスゴールドカードは百貨店の丸井グループが発行・運営するゴールドカードです。

選べるポイントアップで、300件以上のショップから3店舗を選べるのでポイント還元率が1.5%になります。

国内16の主要空港だけでなく、ダニエル・K・イノウエ国際空港の出発ロビーラウンジやホノルルラウンジも利用でき海外旅行傷害保険も5,000万円が付帯されているんです。

さらに、インターネット申し込み後にオンラインで口座登録を行い、カードの受け取りをマルイ店頭のエポスカードセンターで行うと即日発行されるので、お買い物がすぐに楽しめます。

dカード GOLD Uの特徴と強み

- 18歳から22歳までは無条件で翌年以降の年会費が実質無料

- 23歳からは年間利用額30万円以上で翌年の年会費が実質無料

- ahamoの場合は+5GBのボーナスパケット

- ドコモのケータイ料金・ドコモ光の利用で5%還元

| 年会費3,300円(税込) | ポイント還元率 | ポイントアップ |

22歳までは無条件で無料 | 1.0%~4.5% | スターバックス(4倍) |

| 国際ブランド | 国内旅行傷害保険 | 特約店 |

| Visa・Mastercard | 最高2,000万円 | マツモトキヨシで最大3%還元 |

| 基本還元率 | dカードケータイ補償 | 公式サイト |

| 1.0% | 最大10万円 | 公式サイト |

dカード GOLD Uは、29歳以下限定で年会費が実質無料にできる、コスパ抜群の若年層向けゴールドカードです。

18歳から22歳までは無条件で、翌年以降の年会費が実質無料になります。

23歳からは、年間カード利用額30万円以上で翌年の年会費が実質無料になる仕組みです。

ドコモユーザーにとっては、ケータイ料金やドコモ光の支払いで5%還元される上、ahamo契約者には+5GBのボーナスパケットも付与されるなど、通信費との相性が抜群です。

ミニマリストがクレジットカードを選ぶときの判断ポイント

ここまでで、ミニマリストがカードを1枚に絞るメリットは明らかになってきました。

それでも、どんなカードでも良いわけではありません。

「後悔しない1枚」を選ぶために、次の3つの判断軸が重要です。

- コストと還元のバランス

- 日常使いへの対応力

- 実用性と継続性

コストと還元のバランスを見極める

年会費が無料に見えるカードでも、実際は還元率や特典の差で損をするケースがあります。

しげぼん本当に重視すべきなのは、「支払う年会費」と「受け取れる価値」の

バランスです。

たとえば、年会費が5,500円でも、年間で10,000円相当の特典を受け取れる場合、結果として4,500円の得になります。

| 項目 | 内容 |

|---|---|

| 表面上の年会費 | 5,500円(税込) |

| 付帯特典の価値 | 年間10,000円相当(ポイント・空港ラウンジなど) |

| 実質年会費 | -4,500円(=実質的な利益) |

| 年会費無料の条件 | 年間100万円の利用(=月約8.3万円) |

| 達成の現実性 | 生活費(家賃・食費・光熱費など)を集約すれば十分可能 |

このように、特典まで含めて考えれば、年会費無料カードよりもゴールドカードのほうが得になる場面は多く見られます。

そのため、実質無料で持てるゴールドカードは、ミニマリストにとって賢い選択です。

日常使いへの対応力

どんなにスペックが良くても、日常で使えなければ意味がありません。

ミニマリストにとって重要なのは、日常的によく使う場所でしっかり機能するかどうかという点です。

特に、次のような項目を確認しましょう。

- メインで使うスーパー・コンビニでの還元率

- よく使うネットショッピングサイトとの相性

- 通勤や移動に使う交通機関での使い勝手

- スマホ決済(Apple Pay / Google Pay)への対応

- タッチ決済(Visaタッチなど)の対応状況

たとえば三井住友カード ゴールド(NL)なら、セブン-イレブン・ローソン・マクドナルドなどでタッチ決済を使うと最大7%還元を受けられます。

このように、日常生活の主要な支払いをカバーできるカードは、1枚に絞りたいミニマリストにとって理想的な選択です。

付帯保険は「安心」ではなく「実用性と継続性」で考える

付帯保険があると一見安心ですが、本当に大切なのは「今の自分に必要か」「これからも価値があるか」を見極めが大切です。

たとえば、すでに医療保険に加入していれば、クレジットカードの海外旅行保険が重複することがあります。

補償内容が無駄になっていないか、一度見直しておきましょう。

また、旅行に行く頻度によって、付帯保険の価値も大きく変わります。

- 年0〜1回:ほぼ不要(0〜3,000円相当)

- 年2〜3回:あれば便利(3,000〜8,000円相当)

- 年4回以上:必須級(8,000円以上相当)

年間2回以上の旅行をする人なら、保険が付帯するゴールドカードが保険料の節約につながります。

【断捨離実践】今持っているクレジットカードを整理する手順

正しい手順で進めれば、クレジットカードの整理は想像以上にスムーズです。

この章では、不要なカードの見極めから解約までの流れを5ステップでわかりやすく解説します。

- 整理対象カードの特定

- 解約前の必須チェック項目

- ミニマリストが知るべきクレカ解約手順

- 解約時の5つの注意点

- 最適な解約タイミング

➀整理対象カードの特定

クレジットカードを整理する際は、「どれを手放すか」ではなく「どれを残すか」を軸に判断すべきです。

感情で持ち続けているカードは、使っていないのがほとんどで、管理やコストの無駄になります。

迷わず選ぶには、明確な基準が必要で、最もシンプルかつ効果的な基準は「年間利用額」です。

たとえば、1万円未満(月833円以下)しか使っていないカードは、まず不要と考えましょう。

次の選定表を使えば、残すべきカード・解約すべきカードをひと目で判断できます。

| 残すカードの選定 | 不要なカードの特定 |

|---|---|

| メインで利用しているカード 特定の店舗やサービスで優待が受けられるカード 旅行保険やショッピング保険など、必要な保険が付帯しているカード | 年間利用額1万円未満(月833円以下) 年会費が高いカード ポイント還元率が低いカード 特典やサービスをほとんど利用していないカード 複数枚持っている同じ国際ブランドのカード |

判断に迷ったカードは、3ヶ月間財布から外して試すと効果的です。

生活に支障がなければ、それは「なくても困らないカード」だとわかります。

最も条件の良い1枚を残せば十分です。

➁解約前の必須チェック項目

クレジットカードの解約は、単に電話するだけでは完了しません。

いくつかの確認事項をきちんと押さえておかないと、ポイントが失効したり引き落としが失敗したりするなど具体的なトラブルが起こる可能性があります。

特に重要なのが、ポイントの残高確認と活用です。

使い忘れて失効してしまえば、数千円分の価値を無駄にしてしまいます。

たとえば次のチェックリストを参考に、解約準備をひとつずつ進めておくと安心です。

- ポイント残高確認・即座に交換手続き

- 公共料金・サブスク支払い変更

- 利用明細・ポイント履歴のダウンロード

- 家族カード・ETCカードの確認

- 分割払い・リボ払い残高の把握

公共料金の支払い変更は、とくに見落としやすいポイントです。

電気・ガス・水道・携帯電話などの自動引き落としを他のカードに変更しておかないと、支払いが通らなくなる場合があります。

➂「ただ解約するだけじゃダメ?」ミニマリストが知るべきクレカ解約手順

しげぼんクレジットカードは、契約者本人しか解約できません。

家族カードやETCカードの解約も、必ず契約者本人が手続きを行う必要があります。

クレジットカードを解約するには、裏面に記載されたカード会社の電話番号に連絡するのが一般的です。(アプリやインターネットでも解約できます。)

※☎ 電話なら即日解約できますが、ネットでの解約は2〜3日必要です。

本人確認のため、氏名、生年月日、住所、電話番号などの情報を伝える必要があります。

解約理由を聞かれる場合がありますので、正直に答えましょう。

解約手続きが完了すると、カード会社から解約通知がメールで通知が届く仕組みです。

※カード会社により退会完了通知がない場合があります。

カード会社から解約通知が送られてきたら、解約したカードは、ハサミで細かく裁断するなどして、確実に処分しましょう。(ICチップ部分や磁気ストライプも忘れずにカットしましょう。)

解約したクレジットカードの利用明細は、一定期間保管しておきましょう。(確定申告などで必要になる場合があります。)

➃ 解約時に気をつけたい5つのポイント

クレジットカードを解約する際は、「ただ手続きをすれば終わり」というわけではありません。

見落としがちな点を知らずに進めてしまうと、あとで「こんなはずじゃなかった」と後悔する場面が出てきます。

とくに注意したいのが信用情報や会員ステータスへの影響です。

そこで、以下の5つのポイントを事前に押さえておくことで、安心してスムーズに解約が進められます。

- 信用情報:短期間に複数枚の解約は避ける(信用スコアに一時的な影響が出る可能性があります)

- 家族カード:本会員を解約すると自動的に使えなくなる(家族に事前連絡を)

- 分割・リボ払い:解約後も残高の支払いは継続(事前に残高を把握しておく)

- 再入会条件:一度退会すると、同じ条件での再入会が難しくなる場合がある

- ステータス特典:ゴールドやプラチナ特典は解約と同時に失効(空港ラウンジなども即終了)

たとえば、家族カードを使っている場合は特に注意が必要です。

本会員が解約すれば、家族カードも自動的に使えなくなるため、事前に家族に一言伝えておきましょう。

一気に解約するよりも、状況に応じて段階的に整理を進めていくと、こうしたリスクを減らしながら安心してクレカ断捨離ができます。

➄ 最適な解約タイミング

クレジットカードを解約するなら、「いつ解約するか」も大切なポイントです。

とくに年会費がかかるカードの場合、請求月の1~2ヶ月前に手続きをするのがベストタイミングといわれています。

- 年会費請求の1~2ヶ月前:次年度の年会費発生前に解約を

- ポイントを使い切った後:有効期限を確認して失効前に交換

- 支払い先の変更が済んだ後:公共料金やサブスクの引き落とし先が新カードに切り替わったか確認

タイミングを見誤ると、予定外の年会費を支払うことになったり、貯めたポイントが失効してしまうリスクもあります。

無駄な出費やトラブルを防ぐためにも、「いつ解約するか」を意識して、計画的に手続きを進めましょう。

いざカードを1枚に絞る決意ができたら、公式が教えてくれない「損しない最高の解約タイミング」を次の記事で必ず事前にチェックしておきましょう。

【実例紹介】三井住友カード ゴールド(NL)でシンプル生活を実現

三井住友カード ゴールド(NL)を1枚に絞って、私は2年間ミニマルな生活を実現しています。

最初は「ゴールドカード=贅沢」というイメージがありましたが、使ってみると意外なほど合理的です。

財布もスッキリ、ポイント管理もシンプルになり、年間1万円相当のボーナスまで手に入れています。

次に、私が実践した4つの具体的な戦略をご紹介します。

- 年会費無料を達成したわが家の戦略

- 最大還元率7%を活用する方法

- ゴールド特典の実用的活用法

- 1年間の利用実績例

年会費無料を達成したわが家の戦略

三井住友カード ゴールド(NL)は、年間100万円の利用で年会費が永年無料になります。

月あたり約83,000円を一人でこの金額を使い切るのは簡単ではありません。

そこで私は、家族に協力してもらう方法を選びました。

当時、妻は別のカードを使っていましたが、「どうせ同じ支出なら、還元率の高いカードでまとめたほうが家計の得になる」と提案してみたのです。

- 家族カードの利用額も本会員と合算できる

- 合計100万円を達成すれば、両方の年会費が無料に

- さらに10,000ポイントのボーナスが付与される

仕組みを伝えると、妻は納得し、「協力するよ」と快諾してくれて、わが家の100万円修行がスタートしました。

支出を集約すると、想像以上のペースで利用額が積み上がり結果として、8カ月で目標に到達できたのです。

| 私(本会員カード) 利用内容 | 妻(家族カード) 利用内容 |

| 通勤定期券 車検・整備費など高額支出 子どもの通学用自転車購入 | スーパーでの食材費 電気・ガス・水道など光熱費 家族全員のスマホ通信費 子どもの衣類(アウトレットで購入) |

| 合計:2025年9月1日〜2026年4月末で100万円を達成! | |

最初は「ハードルが高い」と感じていた100万円達成ですが、固定費と日常の買い物に使うだけで意外と自然に到達できます。

100万円修行をさらに効率化したい方は、JAL Payを活用した実証済み裏ワザ12選で最短・最効率の達成方法を詳しく解説しています。

しげぼん

しげぼん「家族カード+固定費の集約」が成功のカギ。

無理な買い物はせず、ふだんの支払いだけで条件をクリアできました。

最大還元率7%を活用する方法

コンビニ利用が多い方には、セブンイレブンでの条件付き10%還元が強力な武器になります。

スマホ決済を活用すれば、日常の小さな買い物でも効率的にポイントが貯まる仕組みです。

対象店舗での利用を意識するだけで、還元率は大幅にアップします。

- セブンイレブン:条件達成で最大10%還元

- マクドナルド・ローソン・ファミマ:最大7%還元

- スマホ決済連携:基本0.5%+年間ボーナスで実質1.5%

特にセブンイレブンをメインコンビニにしている方なら、月1万円の利用で年間1,200円相当のポイント獲得も現実的です。

日々の支出を対象店舗に集めるだけで、ポイントがどんどん貯まります。

ゴールド特典の実用的活用法

三井住友カード ゴールド(NL)は、特典を活用することで年会費以上の価値を得られるクレジットカードです。

その理由は、旅行や日常生活で実際に使える実用的な特典が揃っているからです。

| 特典内容 | 年間換算額 | 具体的メリット |

|---|---|---|

| 空港ラウンジ無料 | 1,320円相当 | 羽田空港などで快適な待ち時間 羽田有料ラウンジ |

| 海外旅行保険(自動付帯) | 2,790円相当 | ハワイ6日間の損保ジャパン見積もり例 |

| 年間ボーナスポイント | 10,000円相当 | 100万円利用でポイント付与 |

たとえば、羽田空港など国内34ヶ所以上の空港ラウンジが無料で使え、1回あたり1,320円相当のサービスを受けられます。

また、ハワイ旅行6日間の場合、損保ジャパンの海外旅行保険は見積もりで2,790円かかりますが、三井住友カード ゴールド(NL)なら旅行保険が付帯しているので安心です。

さらに、年間100万円利用で最大1万ポイント生活費の節約にもつながります。

こうした特典を活用すれば、年会費5,500円以上のメリットを受けられるため、ミニマリストにも最適で上手に活用すれば生活を豊かにしてくれる一枚です。

1年間の利用実績例

三井住友カード ゴールド(NL)は、年間100万円を使うだけで高いコストパフォーマンスが得られます。

基本ポイントに加え、年間ボーナスや店舗ごとの加算ポイントが受け取れる仕組みがあるためです。

たとえば、年間100万円の利用で得られるポイントは次の通りです。

| 項目 | ポイント数 |

|---|---|

| 基本ポイント(100万円×0.5%) | 5,000ポイント |

| 年間ボーナス | 10,000ポイント |

| 対象店舗利用分(例:コンビニ等) | 2,000ポイント |

| 合計 | 17,000ポイント(実質還元率1.7%) |

このように、ポイントだけで17,000円相当を獲得でき、翌年以降は年会費も永年無料となるため、非常に優れたコストパフォーマンスが期待できます。

ミニマリストのカード選びでよくある5つの質問

- ミニマリストにおすすめのクレジットカードは?

-

ミニマリストには、年会費無料または実質無料で使える「三井住友カード ゴールド(NL)」「エポスゴールド」「dカード GOLD U」などのゴールドカードがおすすめです。

ポイント還元やサービスのバランスが良く、1枚に絞るのに最適です。

- クレジットカードは本当に1枚に絞った方がいいの?

-

はい、支払いを1枚にまとめることでポイントの取りこぼしが減り、家計管理もしやすくなります。

また、不正利用時の対処も迅速に行え、安全性も向上します。

- 不要なカードはどうやって見極めればいい?

-

高い年会費がかかるカード、ポイント還元率が低いカード、ほとんど使っていないカードは見直し対象です。

使う予定がなければ、解約を検討しましょう。 - クレジットカードを解約するベストなタイミングは?

-

解約は年会費の請求前や、貯まっているポイントを使い切った後がおすすめです。これにより、無駄な費用やポイントの損失を避けられます。

- 年会費が実質無料って、本当にお得なんですか?

-

はい、一定の利用条件を満たせば年会費が無料になり、ボーナスポイントも受け取れます。

たとえば三井住友カード ゴールド(NL)は、年間100万円の利用で1万ポイントを獲得でき、還元率は実質1.5%です。

保険や優待も含めると、無料カードよりコスパは高くなります。

まとめ|クレジットカードを1枚に絞るならゴールドカードが最強

ここまで「ミニマリストがクレジットカードを1枚に絞るならどうすべきか」を徹底解説してきました。

最後に、この記事の要点をまとめます。

- ミニマリストがクレジットカードを1枚に絞るなら、実質年会費無料のゴールドカードが最適

- 最初からゴールドを選べば、初日からボーナスポイント・保険・ラウンジがすべて使える

- 年会費無料の一般カードは還元率が低く、結局複数枚を使い分ける必要が出やすい

- 三井住友カード ゴールド(NL)なら年間100万円利用で年会費永年無料+10,000ポイント

- 不要なカードは断捨離の手順に沿って計画的に整理する

ミニマリストにとって大切なのは、カードの枚数を減らすことだけではありません。「上質な1枚に絞る」ことで、管理の手間・年会費のムダ・ポイントの分散をすべて解消できます。

今の生活費をゴールドカード1枚にまとめるだけで、年会費実質無料・高還元・充実した特典が手に入ります。

しげぼん「いきなりゴールドは不安」「まずは一般カードから始めたい」という方は、一般カードからインビテーションでゴールドを狙う方法もチェックしてみてください。

- 対象のコンビニ・飲食店でのスマホのタッチ決済で最大7%ポイント還元

- 最短10秒でカード番号が即時発行

- 年間100万円の利用で翌年以降ずーっと年会費無料

- 年間100万円利用のボーナスポイントは10,000ポイントと高い

- SBI証券のクレカ積立で1.0%の高還元

- 汎用性があるVポイントは使いやすい