「Vポイントとエポスポイント、どっちを貯めたら将来お得?」

「クレカ積立はSBI証券とtsumiki証券どっちがお得?」

「エポスカードと三井住友カード、結局どっちがお得なの?」

そんなあなたのモヤモヤを、クレジットカード・アドバイザー3級の資格を持つ筆者が解決します。

一般的には、コンビニ・飲食店をよく利用する人は三井住友カード (NL)、マルイ(OIOI)でお買い物するならエポスカードを選ぶべきです。

ただし、どちらもゴールドカードなら「年間100万円利用で10,000ポイント獲得できる」として人気があります。

しげぼん

しげぼんSBI証券でクレカ積立を考えるなら三井住友カード ゴールド(NL)、選べるポイントアップで1.5%還元を狙うならエポスゴールドカードがおすすめです。

この記事では、人気の一般カード2枚とゴールドカード2枚の計4枚を徹底比較しました。

特典・ポイント・投資連携までチェックして、あなたに最適な1枚を見つけましょう。

「1枚で満足」もいいですが、「2枚持ちで賢く使い分け」で、より広いシーンでお得を実感できます。

それでは、一般カード2枚とゴールドカード2枚の計4枚を徹底比較していきましょう!

| 比較項目 | 三井住友カード(NL) | 三井住友カード ゴールド(NL) | エポスカード | エポスゴールドカード |

|---|---|---|---|---|

|  |  |  | |

| 年会費 | 永年無料 | 5,500円 (年100万円で永年無料) | 永年無料 | 5,000円 (招待/年50万円で無料) |

| 基本還元率 | 0.5% | 0.5% | 0.5% | 0.5% |

| 年間ボーナス | なし | 100万円:10,000pt | なし | 50万円:2,500pt 100万円:10,000pt |

| 実質還元率 (年100万円時) | 0.5% | 1.5% | 0.5% | 1.5% |

| 特約店還元率 | コンビニ・飲食店:7% セブン:10% | コンビニ・飲食店:7% セブン:10% | マルイ:1.0% | マルイ:1.0% 選べる3店舗:1.5% |

| クレカ積立 | SBI証券0.5%還元 | SBI証券1.0%還元 | tsumiki証券0.1〜0.5%還元 (1年目0.1%→5年目以降0.5%) | tsumiki証券0.1〜0.5%還元 (1年目0.1%→5年目以降0.5%) |

| 国際ブランド | Visa/Mastercard | Visa/Mastercard | Visa | Visa |

| 海外旅行保険 | 最高2,000万円 | 最高2,000万円 | 最高3,000万円 | 最高5,000万円 |

| 国内旅行保険 | なし | 最高2,000万円 | なし | なし |

| ショッピング保険 | なし | 年間300万円 | なし | なし |

| 空港ラウンジ | なし | 国内32カ所+ハワイ | なし | 国内28か所+ハワイ |

| ポイント有効期限 | ポイントの最終変動日(貯める、使う、交換する)から1年間(自動延長) | ポイントの最終変動日(貯める、使う、交換する)から1年間(自動延長) | ポイント加算日から2年間 | 無期限 |

| 家族カード | 永年無料 | 永年無料 | なし | 無料招待制 |

| 即日発行 | (最短10秒) | (最短10秒) | (店頭) | (店頭) |

| 公式サイト | 公式サイト | 公式サイト | 公式サイト |

【徹底比較表】エポスカードと三井住友カード(NL)4枚の違い

エポスカードと三井住友カードの一般カード2枚とゴールドカード2枚の計4枚を徹底比較しました。

実は、利用シーンによってお得なカードが全く違うんです。

年間利用額、よく使うお店、投資の有無など、あなたのライフスタイルに合わせて最適な1枚が見つかります。

まずは基本スペックから確認していきましょう。

基本スペック比較表(4枚まとめて一覧)

4枚のカードを一覧表で比較すると、それぞれの特徴が一目で分かります。

正直、年会費や還元率だけ見ても判断できないというのが本音です。

なぜなら、特約店での還元率や年間ボーナスポイントで大きく差がつくからです。

たとえば、コンビニをよく使うなら三井住友カード(NL)が7%還元、定期券を買うならエポスゴールドカードが1.5%還元になります。

| 比較項目 | 三井住友カード(NL) | 三井住友カード ゴールド(NL) | エポスカード | エポスゴールドカード |

|---|---|---|---|---|

| | | | |

| 年会費 | 永年無料 | 5,500円 (年100万円で永年無料) | 永年無料 | 5,000円 (招待/年50万円で無料) |

| 基本還元率 | 0.5% | 0.5% | 0.5% | 0.5% |

| 年間ボーナス | なし | 100万円:10,000pt | なし | 50万円:2,500pt 100万円:10,000pt |

| 実質還元率 (年100万円時) | 0.5% | 1.5% | 0.5% | 1.5% |

| 特約店還元率 | コンビニ・飲食店:7% セブン:10% | コンビニ・飲食店:7% セブン:10% | マルイ:1.0% | マルイ:1.0% 選べる3店舗:1.5% |

| クレカ積立 | SBI証券0.5%還元 | SBI証券1.0%還元 | tsumiki証券0.1〜0.5%還元 (1年目0.1%→5年目以降0.5%) | tsumiki証券0.1〜0.5%還元 (1年目0.1%→5年目以降0.5%) |

| 国際ブランド | Visa/Mastercard | Visa/Mastercard | Visa | Visa |

| 海外旅行保険 | 最高2,000万円 | 最高2,000万円 | 最高3,000万円 | 最高5,000万円 |

| 国内旅行保険 | なし | 最高2,000万円 | なし | なし |

| ショッピング保険 | なし | 年間300万円 | なし | なし |

| 空港ラウンジ | なし | 国内+ハワイ | なし | 国内+ハワイ |

| ポイント有効期限 | ポイントの最終変動日(貯める、使う、交換する)から1年間 | ポイントの最終変動日(貯める、使う、交換する)から1年間(自動延長) | ポイント加算日から2年間 | 無期限 |

| 家族カード | 永年無料 | 永年無料 | なし | 無料招待制 |

| 即日発行 | (最短10秒) | (最短10秒) | (店頭) | (店頭) |

※三井住友カードのコンビニ・飲食店7%還元、セブン10%還元はスマホのタッチ決済利用時

※エポスゴールドカードの選べるポイントアップは300店舗以上から3店舗を選択可能

- 年会費無料で選ぶなら:三井住友カード(NL)orエポスカード

- 実質還元率1.5%を狙うなら:ゴールドカード2枚が有利

- コンビニ・飲食店利用が多いなら:三井住友カード系が圧倒的

- 固定費・定期券が多いなら:エポスゴールドカードの選べるポイントアップが強い

ユーザー層別おすすめカード

実は、ライフスタイルによって最適なカードが決まるんです。

年齢や職業、よく使うお店によって、お得になるカードは全く違います。

たとえば、学生なら三井住友カード(NL)の学生ポイント、投資家なら三井住友ゴールド(NL)のSBI証券積立1.0%還元が最適解になります。

| ユーザー層 | 第1位 | 第2位 | 理由 |

|---|---|---|---|

| 学生 | 三井住友カード(NL) | エポスカード | 学生ポイント+9.8%、コンビニ7%還元 |

| 社会人 | 三井住友カード ゴールド(NL) | エポスゴールドカード | 年100万円で年会費無料+10,000pt |

| 主婦・家族持ち | 三井住友カード ゴールド(NL) | エポスゴールドカード | 家族カード無料、日常使いで高還元 |

| 投資家 | 三井住友カード ゴールド(NL) | エポスゴールドカード | SBI証券積立1.0%還元(最高水準) |

| 電車通勤 | エポスゴールドカード | 三井住友カード(NL) | JR東日本定期券1.5%還元 |

| マルイ利用者 | エポスゴールドカード | エポスカード | 年4回10%OFF、ポイント2倍 |

| 海外旅行好き | エポスゴールドカード | 三井住友カード ゴールド(NL) | 保険最高5,000万円、ラウンジ無料 |

- コンビニ・飲食店をよく使う→三井住友カード系

- 電車通勤・定期券を使う→エポスゴールドカード

- 投資でポイントを貯めたい→三井住友カード ゴールド(NL)

- 年会費無料で始めたい→三井住友カード(NL)orエポスカード

年間100万円利用時の獲得ポイントシミュレーション

年間100万円利用時の使い方次第で獲得ポイントが2倍以上変わるというのが本音です。

なぜなら、コンビニ利用が多いか、固定費が多いかで最適なカードが変わるからです。

たとえば、月2万円コンビニを使う人なら三井住友ゴールド(NL)が年間30,600pt、固定費が多い人ならエポスゴールドカードが年間19,000pt獲得できます。

パターン①:コンビニ・飲食店をよく使う場合

コンビニで月2万円、その他で月6.3万円使うケース

| 項目 | 三井住友カード ゴールド(NL) | エポスゴールドカード |

|---|---|---|

| | |

| コンビニ・飲食店(24万円) | 16,800pt(7%) | 1,200pt(0.5%) |

| その他(76万円) | 3,800pt(0.5%) | 3,800pt(0.5%) |

| 年間ボーナス | 10,000pt | 10,000pt |

| 合計 | 30,600pt | 15,000pt |

| 実質還元率 | 3.06% | 1.5% |

パターン②:公共料金・定期券など固定費が多い場合

公共料金・定期券で40万円、その他で60万円使うケース

| 項目 | 三井住友カード ゴールド(NL) | エポスゴールドカード |

|---|---|---|

| | |

| 選べるポイントアップ(40万円) | 2,000pt(0.5%) | 6,000pt(1.5%) |

| その他(60万円) | 3,000pt(0.5%) | 3,000pt(0.5%) |

| 年間ボーナス | 10,000pt | 10,000pt |

| 合計 | 15,000pt | 19,000pt |

| 実質還元率 | 1.5% | 1.9% |

- コンビニ・飲食店利用が多い→三井住友ゴールド(NL)が最大3.06%還元

- 公共料金・定期券などの固定費が多い→エポスゴールドカードが最大1.9%還元

- 年間100万円利用が難しい→一般カードで年会費無料を維持

- どちらもゴールドカードは年間ボーナス10,000ptで実質還元率1.5%以上を実現

一般カードとゴールドカードの違い

「ゴールドカードにアップグレードすべき?」

そんな疑問を持つあなたへ、一般カードとゴールドカードの違いを詳しく解説します。

実は、年間利用額が50万円を超えるならゴールドカードが圧倒的にお得なんです。

年会費は一見高く見えますが、条件を満たせば永年無料になり、さらに年間ボーナスポイントで元が取れます。

しげぼん正直、年50万円以上使うならゴールドカード一択というのが本音で、

年間ボーナスポイントだけで年会費の元が取れるんです。

それぞれのカードで何が違うのか、順番に確認していきましょう。

【縦比較①】エポスカードとエポスゴールドカードの違い

エポスカードからエポスゴールドカードにアップグレードすると、何が変わるのでしょうか?

- 招待経由でアップグレードした場合、年会費は無料でポイントも無期限になりますが、年間ボーナスポイント(10,000pt)はもらえません

- いきなりエポスゴールドカードに申し込んで年間100万円利用すると、10,000ポイントの年間ボーナスがもらえます

たとえば、最初からゴールドカードで年間100万円を利用すれば、基本ポイント5,000ポイントとボーナス10,000ポイントを合わせて合計15,000ポイントとなり、実質還元率は1.5%です。

年会費の違い

エポスゴールドカードは直接申し込むと年会費5,000円ですが、招待経由または年50万円利用で永年無料になります。

まずはエポスカードを年50万円使って招待を狙うのが手堅い選択です。

| 項目 | エポスカード | エポスゴールドカード |

|---|---|---|

| | |

| 年会費 | 永年無料 | 5,000円(税込) |

| 年会費無料の条件 | ① 招待経由 ② 年50万円利用 |

ポイント還元率・ボーナスポイントの違い

エポスゴールドカードの最大の魅力は、年間ボーナスポイントと選べるポイントアップです。

選べるポイントアップは、公共料金・JR東日本定期券・国民年金など300店舗以上から3つ選べます。

固定費を登録すれば自動的に1.5%還元になるので、何もしなくてもポイントが貯まるんです。

| 項目 | エポスカード | エポスゴールドカード |

|---|---|---|

| | |

| 基本還元率 | 0.5% | 0.5% |

| 実質還元率 | 0.5% | 1.5%(年100万円時) |

| 年間ボーナス | なし | 50万円利用:2,500ポイント 100万円利用:10,000ポイント |

| 選べるポイントアップ | なし | 3店舗で1.5%還元 |

| tsumiki証券クレカ積立 | 0.1〜0.5%還元 (1年目0.1%→5年目以降0.5%) | 0.1〜0.5%還元 (1年目0.1%→5年目以降0.5%) |

特典・保険の違い

エポスゴールドカードにアップグレードすると、海外旅行保険が最高5,000万円にアップします。

さらに、国内主要28空港とハワイのラウンジが無料で使えるんです。

ポイント有効期限が無期限になるのも地味に便利で、焦らずじっくり貯めて大きな買い物に使えます。

| 項目 | エポスカード | エポスゴールドカード |

|---|---|---|

| | |

| 海外旅行保険 | 最高3,000万円 | 最高5,000万円 |

| 空港ラウンジ | なし | 国内+ハワイ無料 |

| ポイント有効期限 | 2年 | 無期限 |

| 家族カード | なし | 無料招待制(最大10人) |

どんな人がアップグレードすべき?

- 年間50万円以上カードを使う人

- 公共料金・定期券などの固定費が多い人

- マルイ・モディでよく買い物する人

- ポイントを長期間貯めて大きく使いたい人

【縦比較②】三井住友カード(NL)と三井住友カードゴールド(NL)の違い

三井住友カード(NL)からゴールドにアップグレードすると、どれくらいお得になるのでしょうか?

なぜなら、年100万円達成で年会費永年無料+毎年10,000ptボーナスだからです。

たとえば、コンビニで月2万円使う人なら、7%還元で年間16,800pt+ボーナス10,000pt=合計26,800pt以上貯まります。

年会費の違い

三井住友ゴールド(NL)は初年度年会費5,500円ですが、年100万円利用で翌年から永年無料になります。

13ヶ月で100万円達成すれば、14ヶ月目から年会費0円で毎年10,000ptもらえるので実質タダです。

| 項目 | 三井住友カード(NL) | 三井住友カード ゴールド(NL) |

|---|---|---|

| | |

| 年会費 | 永年無料 | 5,500円(税込) |

| 年会費無料の条件 | 年100万円利用で永年無料 |

ポイント還元率・ボーナスポイントの違い

三井住友ゴールド(NL)の最大のメリットは、SBI証券クレカ積立が1.0%還元になる点です。

月5万円積立なら年間6,000pt貯まり、さらに年100万円達成で10,000ptボーナスがもらえます。

投資をしながらポイントも貯められるので、資産形成とポイ活を同時に実現できるんです。

| 項目 | 三井住友カード(NL) | 三井住友カード ゴールド(NL) |

|---|---|---|

| | |

| 基本還元率 | 0.5% | 0.5% |

| 実質還元率 | 0.5% | 1.5%(年100万円時) |

| 年間ボーナス | なし | 100万円利用で10,000ポイント |

| SBI証券積立 | 0.5% | 1.0% |

特典・保険の違い

三井住友ゴールド(NL)にアップグレードすると、国内旅行保険とショッピング保険が追加されます。

ショッピング保険は年間300万円まで補償されるので、高額な買い物も安心です。

空港ラウンジも国内主要32空港とハワイで無料利用できるので、出張や旅行がより快適になります。

| 項目 | 三井住友カード(NL) | 三井住友ゴールド(NL) |

|---|---|---|

| | |

| 海外旅行保険 | 最高2,000万円 | 最高2,000万円 |

| 国内旅行保険 | なし | 最高2,000万円 |

| ショッピング保険 | なし | 年間300万円 |

| 空港ラウンジ | なし | 国内+ハワイ無料 |

どんな人がアップグレードすべき?

- 年間100万円以上カードを使う人

- コンビニ・飲食店を週3回以上使う人

- SBI証券でクレカ積立している人

- 年会費無料でゴールドカードを持ちたい人

【横比較①】一般カード対決:エポスカード vs 三井住友カード(NL)

実は、コンビニをよく使うか、マルイをよく使うかで選ぶべきカードが変わるんです。

どちらも年会費永年無料ですが、特約店での還元率に大きな差があります。

基本スペック比較

| 比較項目 | 三井住友カード(NL) | エポスカード |

|---|---|---|

| | |

| 年会費 | 永年無料 | 永年無料 |

| 基本還元率 | 0.5% | 0.5% |

| 特約店還元率 | コンビニ・飲食店7% セブン10% | マルイ1.0% |

| 即日発行 | ○(最短10秒) | ○(店頭受取) |

| 国際ブランド | Visa/Mastercard | Visa |

| 海外旅行保険 | 最高2,000万円 | 最高3,000万円 |

| 学生特典 | 対象サブスク最大+9.8% | なし |

| 優待特典 | ポイントUPモール | 全国10,000店舗以上 |

どっちがおすすめ?

コンビニ・飲食店をよく使うなら三井住友カード(NL)、マルイや優待店舗をよく使うならエポスカードがおすすめです。

たとえば、セブン・ローソン・マクドナルドで月1万円使うなら、三井住友カード(NL)で年間8,400pt貯まります。

一方、マルイで年4回のセール時に10万円使うなら、エポスカードで10,000円割引+1,000pt獲得できます。

- コンビニ・飲食店をよく使う→三井住友カード(NL)

- マルイでよく買い物する→エポスカード

- 学生でサブスクを使う→三井住友カード(NL)

- 海外旅行によく行く→エポスカード(保険充実)

【横比較②】ゴールド対決:エポスゴールドカード vs 三井住友カードゴールド(NL)

実は、年間利用額とライフスタイルによって最適なゴールドカードが決まるんです。

どちらも実質還元率1.5%以上を実現できますが、達成条件と特典内容に違いがあります。

年会費無料化の条件はどっちが簡単?

| カード名 | 三井住友カード ゴールド(NL) | エポスゴールドカード |

|---|---|---|

| | |

| 年会費 | 5,500円(税込) | 5,000円(税込) |

| 無料化条件 | 年100万円利用 | ①招待経由 ②年50万円利用 |

| 無料化後 | 永年無料 | 永年無料 |

| 達成難易度 | 月約84,000円 | 月約42,000円 |

エポスゴールドカードは年50万円で無料化できるので、三井住友カード ゴールド(NL)の半分の利用額で済みます。

さらに、エポスカードを使っていれば招待が届くので、最初から年会費無料でゴールドを持てる可能性があります。

一方、三井住友カード ゴールド(NL)は年100万円必要ですが、継続特典で毎年10,000ポイントがもらえるため、年会費5,500円を考慮しても実質的にお得です。

年間100万円利用時の還元率比較

| 項目 | 三井住友カード ゴールド(NL) | エポスゴールドカード |

|---|---|---|

| | |

| 基本ポイント | 5,000pt(0.5%) | 5,000pt(0.5%) |

| 年間ボーナス | 10,000pt | 10,000pt |

| 合計 | 15,000pt | 15,000pt |

| 実質還元率 | 1.5% | 1.5% |

年100万円利用時の実質還元率は、どちらも1.5%で同じです。

ただし、コンビニ利用が多い場合や、公共料金・定期券などの固定費が多い場合は、還元率が大きく変わります。

たとえば、コンビニで月2万円使うなら三井住友カード ゴールド(NL)が実質3.06%還元になるんです。

逆に、定期券で月2万円使うならエポスゴールドカードが実質1.9%還元になります。

ゴールド特典の充実度比較

| 特典項目 | 三井住友カード ゴールド(NL) | エポスゴールドカード |

|---|---|---|

| | |

| 空港ラウンジ | 国内34ヶ所+ハワイ | 国内28ヶ所+ハワイ |

| ポイント有効期限 | ポイントの最終変動日(貯める、使う、交換する)から1年間 | ゴールドカード無期限 |

| 選べるポイントアップ | なし | 3店舗で1.5%還元 |

| クレカ積立 | SBI証券1.0%還元 | tsumiki証券0.1〜0.5%還元 (1年目0.1%→5年目以降0.5%) |

| 家族カード | 永年無料 | 無料招待制(最大10人) |

三井住友カード ゴールド(NL)はSBI証券積立1.0%還元が最大の魅力です。

月5万円積立なら年間6,000pt貯まり、投資しながらポイントも貯められます。

一方、エポスゴールドカードはポイント無期限と選べるポイントアップが強みです。

公共料金・定期券・国民年金などを登録すれば、自動的に1.5%還元になります。

どっちがおすすめ?

年100万円以上使う人で、コンビニ・飲食店をよく使うなら三井住友カード ゴールド(NL)が最適です。

一方、年50〜100万円の利用で、公共料金・定期券などの固定費が多いならエポスゴールドカードが有利になります。

SBI証券でクレカ積立をしているなら、三井住友カード ゴールド(NL)の1.0%還元は業界最高水準なので見逃せません。

- 年100万円以上+コンビニ利用が多い→三井住友カード ゴールド(NL)

- 年50〜100万円+固定費が多い→エポスゴールドカード

- SBI証券でクレカ積立している→三井住友カード ゴールド(NL)

- ポイントを長期間貯めたい→エポスゴールドカード(無期限)

私が、三井住友カード(NL)をおすすめする理由

コンビニ・飲食店をよく使う人なら三井住友カードが圧倒的にお得になります。

セブン・ローソン・マクドナルドで7%還元、セブンなら最大10%還元と、日常使いで強力なカードです。

しげぼん正直、コンビニで週3回以上買い物するなら三井住友カード一択です。年間数万円分のポイントが貯まります。

それぞれの使い方に合わせて、詳しく解説していきます。

メインカードとして使う場合

三井住友カード(NL)をメインカードとして使うなら、ゴールドカードへのアップグレードを視野に入れましょう。

なぜなら、年100万円利用で年会費永年無料+毎年10,000ptボーナスだからです。

月約84,000円のカード利用で条件達成できるので、固定費をまとめれば無理なく達成できます。

たとえば、光熱費2万円+通信費1万円+食費・日用品6万円で月9万円になります。

- 年100万円達成で年会費永年無料+毎年10,000ptボーナス

- コンビニ・飲食店で7%還元(日常使いで高還元)

- SBI証券クレカ積立1.0%還元(投資しながらポイントが貯まる)

- 実質還元率1.5%以上を実現できる

サブカードとして使う場合

「メインカードは別にあるけど、コンビニ用のカードが欲しい」という方にも三井住友カード(NL)はおすすめです。

年会費永年無料なので、コンビニ・飲食店専用カードとして持っておくだけで損はありません。

セブン・ローソン・マクドナルドで7%還元、セブンなら最大10%還元なので、サブカードでも十分お得です。

たとえば、月1万円コンビニで使うだけで年間8,400pt貯まります。

- 年会費永年無料で維持費ゼロ

- コンビニ・飲食店専用カードとして高還元

- 最短10秒で即時発行(今日から使える)

- 年100万円利用でゴールド招待が届く可能性あり

セブン派必見!スマホ決済で最大7%還元「三井住友カード(NL)」

- 年会費永年無料で維持コストゼロ

- 対象のコンビニ・飲食店でのスマホのタッチ決済でポイント最大7%ポイント還元

- 最短10秒でカード番号が即時発行

- 安心・スマートな両面ナンバーレスデザイン

- SBI証券のクレカ積立で0.5%還元

- 汎用性があるVポイントは使いやすい

| 年会費 | セキュリティ機能 | ポイント還元 |

永年無料 | 両面ナンバーレス安心 | 0.5%~最大7%還元 |

| 発行スピード | 優待特典 | 国際ブランド |

| 最短10秒 | コンビニ・飲食店7%還元 | Visa・Mastercard |

| 貯まるポイント | 申込条件 | 公式サイト |

| Vポイント | 18歳以上・学生可 | 公式サイト |

※記載のスペック情報は2025年8月1日時点の情報です。

三井住友カード(NL)の最大の魅力は、対象のコンビニ・飲食店でスマホのタッチ決済利用時に最大7%還元される点です。

対象店舗は、セブン・ローソン・マクドナルド・サイゼリヤ・ドトールなど、日常でよく使うお店ばかり。

さらに、家族ポイント登録をすれば最大+5%還元で、合計最大12%還元になります。

たとえば、コンビニで月2万円使う人なら、年間16,800pt(16,800円分)獲得できます。

| 利用額 | 月のポイント | 年間ポイント |

|---|---|---|

| コンビニ月5,000円 | 350pt | 4,200pt |

| コンビニ月10,000円 | 700pt | 8,400pt |

| コンビニ月20,000円 | 1,400pt | 16,800pt |

※7%還元の場合

- コンビニで週3回以上買い物する人

- マクドナルド・サイゼリヤ・ドトールをよく使う人

- 年会費無料で高還元カードが欲しい人

- 学生で対象サブスクを使っている人(最大+9.8%還元)

年100万円で10,000ptボーナス!「三井住友カード ゴールド(NL)」

- 対象のコンビニ・飲食店でのスマホのタッチ決済でポイント最大7%ポイント還元

- 最短10秒でカード番号が即時発行

- 年間100万円の利用で翌年以降ずーっと年会費無料

- 年間100万円利用のボーナスポイントは10,000ポイントと高い

- SBI証券のクレカ積立で1.0%の高還元

- 汎用性があるVポイントは使いやすい

| 年会費(税込) | ボーナスポイント | ポイント還元 |

5,500円が100万円利用で永年無料 | 100万円利用で10,000Vポイント | 0.5%~最高7%還元 |

| 発行スピード | 旅行傷害保険 | 国際ブランド |

| 最短10秒 | 最高2,000万円の国内外の旅行保険 | Visa・Mastercard |

| 貯まるポイント | ショッピング保険 | 公式サイト |

| Vポイント | 最高300万円 | 公式サイト |

※記載のスペック情報は2025年1月1日時点の情報です。

年間100万円以上カードを使う人なら、三井住友カード ゴールド(NL)が断然おすすめです。

なぜなら、年100万円達成で翌年以降年会費永年無料+毎年10,000ptボーナスがもらえるからです。

初年度は年会費5,500円かかりますが、年100万円達成すれば10,000ptもらえるので実質4,500円お得になります。

さらに、2年目以降は年会費無料で毎年10,000ptもらえるので、実質還元率1.5%を永続的に実現できます。

月約84,000円のカード利用で達成できるので、固定費をまとめれば無理なく達成可能です。

| 年 | 年会費 | ボーナスポイント | 実質コスト |

|---|---|---|---|

| 初年度 | 5,500円 | 10,000pt | 実質4,500円お得 |

| 2年目以降 | 0円 | 10,000pt | 実質10,000円お得 |

※年100万円達成時

- 年間100万円以上カードを使う人

- コンビニ・飲食店を週3回以上使う人

- SBI証券でクレカ積立している人(1.0%還元)

- 年会費無料でゴールドカードを持ちたい人

三井住友カード(NL)のメリット・デメリット

三井住友カード(NL)は年会費無料で、日常利用で最も得する1枚といえます。

メリットとデメリットを正しく理解して、自分に合うカードかどうか判断しましょう。

三井住友カード(NL)5つのメリット

ここからは、比較表で紹介した4枚のカードを1枚ずつ詳しく見ていきます。

まずは、コンビニ・飲食店での還元率が高く、年会費無料で人気の三井住友カード(NL)から解説します。

- 1. 対象コンビニ・飲食店でスマホタッチ決済7%還元

- 2. セブンイレブンで最大10%還元

- 3. 最短10秒で即時発行

- 4. SBI証券クレカ積立0.5%還元

- 5. 年100万円利用でゴールド無料アップグレード招待

1. 対象コンビニ・飲食店でスマホタッチ決済7%還元

三井住友カード(NL)の最大の魅力は、対象のコンビニ・飲食店でスマホのタッチ決済利用時に最大7%還元される点です。

セブン・ローソン・マクドナルド・サイゼリヤ・ドトールなど、日常でよく使うお店が対象になります。

スマホのタッチ決済とは、Apple PayやGoogle Payに登録したカードでタッチ決済する仕組みです。

たとえば、コンビニで月1万円使うだけで年間8,400pt(8,400円分)貯まります。

対象店舗の詳細情報

🏪 コンビニエンスストア

- セブン-イレブン

- ローソン(ナチュラルローソン、ローソンストア100、ローソンスリーエフ含む)

- ミニストップ

- セイコーマート(タイエー、ハマナスクラブ、ハセガワストアも対象)

- ポプラ(生活彩家も対象)

🍔 ファストフード

- マクドナルド

- モスバーガー(モスバーガー&カフェ含む)

- ケンタッキーフライドチキン

🍱 ファミリーレストラン・飲食店

- 吉野家

- すき家

- はま寿司

- かっぱ寿司

- ココス

- サイゼリヤ

- ガスト

- バーミヤン

- しゃぶ葉

- ジョナサン

- 夢庵

- その他すかいらーくグループ飲食店(ステーキガスト、から好し、むさしの森珈琲、藍屋、グラッチェガーデンズ、魚屋路、chawan、La Ohana、とんから亭、ゆめあん食堂、桃菜、八郎そば、三〇三など)

☕ カフェ

- ドトールコーヒーショップ

- エクセルシオール カフェ

- 対象店舗での支払いは、スマートフォンを利用したVisaまたはMastercardのタッチ決済が必要です。

- iD決済、カードの差し込み、磁気取引は対象外となります。

- 商業施設内の店舗など、一部ポイント加算の対象とならない店舗があるのです。

- 一定金額(原則1万円)を超えるとタッチ決済ではなく、決済端末にカードを挿して支払う場合があり、その場合、追加のポイント加算は対象外となります。

詳細や最新の情報については、三井住友カードの公式サイトをご確認ください。

2. セブンイレブンで最大10%還元

セブンイレブンでは、三井住友カードの利用で最大10%還元が受けられます。

これは期間限定のキャンペーンではなく、常時開催されている特典です。

対象はスマホのタッチ決済(Visa/Mastercard)のみで、セブンイレブンアプリとの連携で高還元率が実現します。

コンビニ利用者にとって非常にお得なこのサービスは、公式サイトでの詳細確認と設定が必須です。

3. 最短10秒で即時発行

三井住友カード(NL)は、申し込みから最短10秒でカード番号が発行されるんです。

カード番号が発行されれば、プラスチックカードが届く前にすぐにネットショッピングやスマホ決済で使えます。

ミルク

ミルク「今日からすぐにカードを使いたい」という人に最適です。

プラスチックカードは後日郵送で届きますが、カード番号があればApple PayやGoogle Payに登録して店舗でも使えます。

4. SBI証券クレカ積立0.5%還元

三井住友カード(NL)でSBI証券のクレカ積立をすると、積立額の0.5%分のポイントがもらえます。

月5万円積立なら年間3,000pt(3,000円分)獲得できるんです。

投資しながらポイントも貯まるので、資産形成とポイ活を同時に実現できます。

つみたてNISAにも対応しているので、長期投資を考えている人におすすめです。

5. 年100万円利用でゴールド無料アップグレード招待

三井住友カード(NL)で年100万円以上利用すると、三井住友カード ゴールド(NL)への無料アップグレード招待が届く可能性があります。

招待経由でゴールドにアップグレードすれば、初年度から年会費永年無料になります。

しげぼん

しげぼんただし、招待経由の場合は年100万円達成時の10,000ptボーナスは対象外です。

まずは年会費無料の一般カードで使い始めて、利用状況に応じてゴールドにアップグレードするのがおすすめです。

公式には「年100万円」とされていますが、年70〜80万円でも招待が届いたという報告もあります。

三井住友カード(NL)2つのデメリット

ここまで見るとメリットばかりに感じますが、もちろん注意しておきたい点もあるんです。

利用前に知っておくと、失敗せずに使いこなせます。

- 1. 基本還元率0.5%と標準

- 2. ショッピング保険なし

1. 基本還元率0.5%と標準的

三井住友カード(NL)の基本還元率は0.5%と、クレジットカードの中では標準的です。

コンビニ・飲食店以外での利用では高還元とは言えません。

たとえば、楽天カードやPayPayカードは基本還元率1.0%なので、コンビニ以外で使うなら他のカードの方がお得になります。

そのため、コンビニ・飲食店専用カードとして使い分けるのがおすすめです。

2. ショッピング保険なし

三井住友カード(NL)にはショッピング保険が付帯していません。

ショッピング保険とは、カードで購入した商品が破損・盗難に遭った場合に補償される保険です。

高額な買い物をする際は、ショッピング保険が付帯している他のカードを使う方が安心です。

ゴールドカードにアップグレードすれば、年間300万円までのショッピング保険が付帯します。

こんな人におすすめ

三井住友カード(NL)は、年会費無料でコンビニ・飲食店で高還元率を実現できるカードです。

セブン・ローソン・マクドナルドをよく使う人なら、持っていて損はありません。

- コンビニ・飲食店をよく使う人

- SBI証券でクレカ積立したい人

- 学生・新社会人で初めてカードを作る人

- 最短10秒で今日からカードを使いたい人

まずは年会費無料の一般カードで始めて、年100万円利用でゴールド招待を狙うのがおすすめです。

三井住友カード ゴールド(NL)のメリット・デメリット

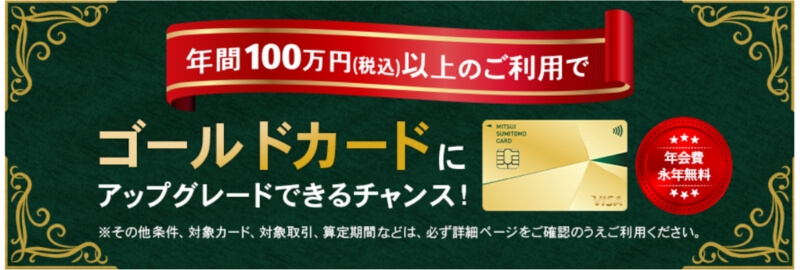

三井住友カード ゴールド(NL)は、年100万円利用で年会費永年無料+毎年10,000ptボーナスという驚異的な特典が魅力のカードです。

メリットとデメリットを正しく理解して、自分に合うカードかどうか判断しましょう。

三井住友カード ゴールド(NL)5つのメリット

もし、三井住友カード(NL)の使いやすさはそのままに、ポイント還元や特典をさらに強化したいなら、上位モデルの三井住友カード ゴールド(NL)が最有力候補です。

ここでは、その5つの魅力から見ていきましょう。

- 1. 年100万円利用で翌年以降年会費永年無料

- 2. 年100万円利用で毎年10,000ptボーナス

- 3. 対象コンビニ・飲食店でスマホタッチ決済7%還元

- 4. SBI証券クレカ積立1.0%還元

- 5. 家族カード利用分も100万円条件にカウント

1. 年100万円利用で翌年以降年会費永年無料

三井住友カード ゴールド(NL)の最大の魅力は、年100万円利用で翌年以降の年会費が永年無料になる点です。

通常のゴールドカードは毎年年会費がかかりますが、このカードは一度だけ条件を達成すれば永年無料になります。

月約84,000円のカード利用で達成できるので、固定費をまとめれば無理なく達成可能です。

たとえば、光熱費2万円+通信費1万円+食費・日用品6万円で月9万円になります。

2. 年100万円利用で毎年10,000ptボーナス

毎年100万円利用すると、毎年10,000pt(10,000円相当)のボーナスポイントがもらえます。

これは年会費無料になった2年目以降も継続してもらえる特典です。

年100万円利用時の基本ポイント5,000pt+ボーナス10,000pt=合計15,000ptなので、実質還元率1.5%になります。

毎年自動的に10,000円分のポイントがもらえるので、実質タダでゴールドカードを持てるようなものです。

3. 対象コンビニ・飲食店でスマホタッチ決済7%還元

一般カードと同じく、対象のコンビニ・飲食店でスマホのタッチ決済利用時に最大7%還元されます。

ミルクセブン・ローソン・マクドナルド・サイゼリヤ・ドトールなど、日常でよく使うお店が対象です。

ゴールドカードでもこの高還元率が使えるので、日常使いで強力なカードになります。

コンビニで月2万円使うだけで年間16,800pt貯まるのです。

4. SBI証券クレカ積立1.0%還元

三井住友カード ゴールド(NL)でSBI証券のクレカ積立をすると、積立額の1.0%分のポイントがもらえます。

一般カードの0.5%還元の2倍の還元率です。

月5万円積立なら年間6,000pt(6,000円分)獲得できます。

投資しながらポイントも貯まるので、資産形成とポイ活を同時に実現できる最強の組み合わせです。

5. 家族カード利用分も100万円条件にカウント

家族カードの利用分も年間100万円の条件にカウントされるんです。

本会員だけでなく、家族カードの利用分も合算できるので、年100万円達成のハードルが下がります。

しげぼん私も妻の家族カードと合わせて100万円達成しました。家族で協力すれば、無理なく達成できますよ!

たとえば、本会員が年60万円、家族カードが年40万円利用すれば、合計100万円で条件達成です。

家族カードは永年無料なので、家族全員でポイントを貯められます。

三井住友カード ゴールド(NL)2つのデメリット

メリットが非常に多い三井住友カード ゴールド(NL)ですが、使う人によっては注意すべきポイントも存在します。

ここでは、申し込み前に知っておきたい2つのデメリットをチェックしておきましょう。

- 1. 初年度年会費5,500円(税込)必要

- 2. 年100万円未満の利用だとメリットが薄い

1. 初年度年会費5,500円(税込)必要

初年度は年会費5,500円(税込)が必要です。

年100万円達成すれば10,000ptもらえるので実質4,500円お得になりますが、初年度は年会費を支払う必要があります。

「年会費を1円も払いたくない」という人には向いていません。

ただし、年100万円達成の見込みがあるなら、初年度から実質プラスになるので検討する価値はあります。

2. 年100万円未満の利用だとメリットが薄い

年100万円未満の利用だと、年会費無料にならず、年間ボーナスポイントももらえません。

年会費5,500円を払い続けるので、コスパが悪くなります。

月約84,000円の利用が難しい人は、年会費永年無料の一般カードの方がおすすめです。

年80万円以下の利用見込みなら、一般カードで十分お得に使えます。

こんな人におすすめ

三井住友カード ゴールド(NL)は、年100万円利用で年会費永年無料+毎年10,000ptボーナスという驚異的な特典が魅力です。

コンビニ・飲食店で7%還元、SBI証券クレカ積立1.0%還元など、日常使いでも投資でもお得なカードです。

- 年間100万円以上カードを使う人

- コンビニ・飲食店を週3回以上使う人

- SBI証券でクレカ積立を考えている人(1.0%還元)

- 年会費無料でゴールドカードを持ちたい人

年100万円利用の見込みがあるなら、持っていて損はありません。

エポスカードのメリット・デメリット

エポスカードは年会費永年無料でありながら、特典豊富が魅力なカードです。

メリットとデメリットを正しく理解して、自分に合うカードかどうか判断しましょう。

エポスカード5つのメリット

ここまで三井住友カード ゴールド(NL)の特徴を見てきましたが、マルイ(OIOI)」で買い物をする機会が多い人には、エポスカードのほうが圧倒的にお得です。

次に、エポスカードの5つのメリットを見ていきましょう。

- 1. マルイ・モディで年4回10%OFF

- 2. 全国10,000店舗以上で優待

- 3. 最短即日発行で今日から使える

- 4. 年会費永年無料で維持コストゼロ

- 5. 映画館500円引き・カラオケ30%OFF

1. マルイ・モディで年4回10%OFF

エポスカードの最大の魅力は、マルイ・モディで年4回開催される「マルコとマルオの7日間」で10%OFFになる点です。

この期間中は、ファッション・家電・食品など、ほぼ全商品が10%OFFになります。

しげぼんマルイのネット通販「マルイウェブチャネル」でも10%OFFが適用されるので、近くにマルイがない人でも利用可能です。

たとえば、年4回のセールで10万円買い物すれば、年間40,000円も節約できます。

2. 全国10,000店舗以上で優待

エポスカードは全国10,000店舗以上で優待が受けられます。

飲食店・カラオケ・映画館・レンタカー・温泉・遊園地など、幅広いジャンルで割引やポイントアップが受けられるんです。

エポトクプラザという優待サイトで、近くの優待店舗を検索できます。

普段使いのお店が優待対象になっている可能性が高いので、持っているだけでお得です。

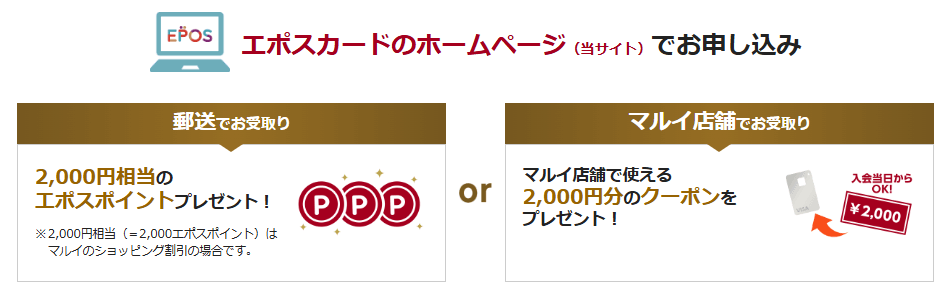

3. 最短即日発行で今日から使える

エポスカードは、マルイの店舗で最短即日発行が可能です。

ネットで申し込んでから、当日中にマルイの店舗でカードを受け取れます。

「今日からすぐにカードを使いたい」という人に最適です。

海外旅行の出発前日に申し込んで、当日カードを受け取って旅行保険を利用する場合も可能です。

4.年会費永年無料で維持コストゼロ

エポスカードは年会費が永年無料なので、使っても使わなくても一切コストがかかりません。

たとえば、マルイでの買い物や旅行の時だけ使うといった使い方でも、年会費を気にせず自分のペースで利用できます。

三井住友カード (NL)も年会費無料ですが、エポスカードは優待店舗が多く、持っているだけで映画館やカラオケなどで割引を受けられるのが魅力です。

維持コストゼロで特典を受けられるのは、エポスカードならではのメリットです。

5. 映画館500円引き・カラオケ30%OFF

ミルクエポスカードの優待で、映画館やカラオケがお得に利用できます。

イオンシネマは通常1,900円が1,400円になり、500円引きです。

ビッグエコーやカラオケ館では、室料30%OFFやドリンクバー付き10%OFFなどの優待が受けられます。

映画やカラオケをよく利用する人なら、持っているだけで年間数千円節約できるんです。

エポスカード2つのデメリット

ここまでエポスカードのメリットを見てきましたが、どんなカードにも注意点はあります。

続いて、利用前に知っておきたい2つのデメリットをチェックしておきましょう。

- 1. 国際ブランドがVisaのみ

- 2. マルイを使わないとメリットが薄い

1. 国際ブランドがVisaのみ

エポスカードの国際ブランドはVisaのみで、MastercardやJCBは選べません。

Visaは世界中で使える加盟店が多いため、日常生活で困る場面はほとんどないでしょう。

ただし、Mastercard限定の優待やJCB限定の特典は利用できない点に注意が必要です。

複数の国際ブランドを持ちたい人は、他のカードと組み合わせて使うのをおすすめします。

2. マルイを使わないとメリットが薄い

エポスカードの最大のメリットはマルイで10%OFFになる点です。

マルイを使わない人にとっては、他のカードの方が魅力的に感じるかもしれません。

ただし、全国10,000店舗以上の優待や海外旅行保険など、マルイ以外でもメリットはあります。

優待店舗をよく使う人や、海外旅行によく行く人なら、マルイを使わなくても十分お得です。

こんな人におすすめ

エポスカードは、年会費無料でマルイ10%OFFや全国優待が受けられるカードです。

マルイ利用者や優待店舗をよく使う人なら、持っていて損はありません。

- マルイ・モディでよく買い物する人

- 映画・カラオケをよく利用する人

- 海外旅行によく行く人(保険充実)

- 年50万円利用でゴールド招待を狙いたい人

まずは年会費無料の一般カードで始めて、年50万円利用でゴールド招待を狙うのがおすすめです。

エポスカード

- 年会費永年無料で維持コストゼロ

- 年間50万円利用でゴールドカード招待

- マルイで年4回10%OFF

- 全国10,000店舗以上の優待特典

- 海外旅行傷害保険が自動付帯

- 最短即日発行でマルイ店頭受取可能

| 年会費 | ゴールド招待条件 | ポイント還元 |

永年無料 | 年間50万円利用 | 0.5%還元 |

| 発行スピード | 海外旅行傷害保険 | 国際ブランド |

| 最短即日 | 最高3,000万円 | Visa |

| 貯まるポイント | 申込条件 | 公式サイト |

| エポスポイント | 18歳以上・学生可 | 公式サイト |

※記載のスペック情報は2025年10月時点の情報です。

エポスカードは年会費永年無料で維持コストは一切かかりません。

年間50万円利用でゴールドカードの招待が届き、インビテーション経由なら通常5,000円の年会費が永年無料になります。

マルイで年4回開催される「マルコとマルオの7日間」では10%OFFで買い物でき、全国10,000店舗以上の優待特典も利用可能です。

海外旅行傷害保険が自動付帯されており、最短即日発行でマルイ店頭受取もできるのも魅力の一つです。

エポスゴールドカードのメリット・デメリット

エポスゴールドカードは、年会費無料で持てるゴールドカードとして人気です。

メリットとデメリットを正しく理解して、自分に合うカードかどうか判断しましょう。

エポスゴールドカード5つのメリット

エポスカードのデメリットを補い、さらにお得な特典が加わるのがエポスゴールドカードです。

マルイをよく利用する人はもちろん、ポイントを長く貯めたい人にも人気があります。

ここでは、エポスゴールドカードの5つのメリットを紹介します。

- 1. 招待経由なら年会費永年無料

- 2. 選べるポイントアップで3店舗1.5%還元

- 3. 年間ボーナスで最大10,000pt

- 4. tsumiki証券で月10万円までクレカ積立可能(100万修行対象)

- 5. 家族を最大10人まで年会費無料でゴールド招待可能

1. 招待経由なら年会費永年無料

エポスゴールドカードの最大の魅力は、招待経由なら年会費永年無料になるゴールドカードです。

通常は年会費5,000円ですが、エポスカードで年50万円以上利用すれば招待が届きます。

招待経由でゴールドにアップグレードすれば、年会費5,000円が永年無料になります。

ミルクまずは年会費無料の一般カードで使い始めて、招待を待つのが賢い選択です。

2. 選べるポイントアップで3店舗1.5%還元

エポスゴールドカードの強力な特典が、選べるポイントアップです。

300店舗以上の中から3店舗を選んで登録すると、その店舗での還元率が1.5%(3倍)になります。

公共料金・JR東日本定期券・国民年金など、固定費を登録すれば自動的に1.5%還元になるんです。

たとえば、電気代・ガス代・定期券を登録すれば、月3万円で年間5,400pt貯まります。

3. 年間ボーナスで最大10,000pt

年間利用額に応じて、ボーナスポイントがもらえます。

年50万円利用で2,500pt、年100万円利用で10,000ptのボーナスがもらえるんです。

これは毎年もらえる継続特典なので、実質還元率が大幅にアップします。

年100万円利用時の基本ポイント5,000ポイントとボーナス10,000ポイントを合わせて合計15,000ポイントになるため、実質還元率は1.5%です。

4. tsumiki証券で月10万円までクレカ積立可能(100万修行対象)

エポスゴールドカードなら、tsumiki証券でのクレカ積立が年間利用額にカウントされるため、100万円修行に活用できます。

2024年からは一部ファンドで月10万円まで積立可能になり、年間最大120万円の利用実績を作れるようになりました。

たとえば、毎月10万円を積み立てれば、それだけで100万円修行を達成し、年間ボーナス10,000ポイントを獲得できます。

しげぼん投資で資産形成しながらポイントも貯まるので、一石二鳥の使い方です。

ただし、ポイントを使って投資した分は年間利用額に含まれない点に注意しましょう。

5. 家族を最大10人まで年会費無料でゴールド招待可能

エポスゴールドカード会員は、家族を最大10人まで年会費無料でゴールドカードに招待できます。

二親等以内の家族なら、年会費無料でゴールドカードが持てるんです。

家族全員の利用額合計でファミリーボーナスポイント(年間100万円で1,000pt、200万円で2,000pt、300万円で3,000pt)ももらえます。

家族全員でポイントを貯められるので、家族持ちにはうれしい特典です。

エポスゴールドカード2つのデメリット

- 1. 直接申込だと年会費5,000円

- 2. 国内旅行保険が付帯していない

1. 直接申込だと年会費5,000円

招待経由ではなく直接申し込むと、年会費5,000円がかかります。

年50万円以上利用すれば翌年以降は年会費無料になりますが、初年度は年会費を支払う必要があります。

まずは年会費無料の一般カードで使い始めて、招待を待つのが賢い選択です。

招待経由なら最初から年会費永年無料でゴールドカードが持てます。

2. 国内旅行保険が付帯していない

エポスゴールドカードには、国内旅行保険が付帯していません。

海外旅行保険は最高5,000万円と充実していますが、国内旅行保険はありません。

国内旅行保険が必要な人は、三井住友カード ゴールド(NL)など他のカードを検討してください。

海外旅行がメインの人には問題ありません。

こんな人におすすめ

エポスゴールドカードは、招待経由なら年会費永年無料でポイント無期限、さらに年間ボーナス最大10,000ptという驚異的な特典が魅力です。

選べるポイントアップで固定費を1.5%還元にできるので、固定費が多い人や電車通勤の人には最強のカードになります。

- 電車通勤で定期券を使う人(JR東日本1.5%還元)

- 公共料金・国民年金の支払いが多い人(1.5%還元)

- マルイ・モディでよく買い物する人

- 年50万円以上カードを使う人

まずは年会費無料の一般カードで始めて、年50万円利用でゴールド招待を狙うのがおすすめです。

エポスゴールドカード

- ゴールドカードは有効期限はなし

- 100万円利用で10,000ボーナスポイントを獲得し最大1.5%還元

- tsumiki証券でのクレカ積立利用分もボーナスポイントの対象

- 年間50万円以上の利用で翌年以降の年会費が無料

- ファミリーボーナスポイントがもらえる

| 年会費(税込) | ボーナスポイント | 選べるポイントアップ |

| 5,000円が50万円利用で永年無料 | 100万円利用で10,000Vポイント | 3店までポイントが最大3倍 |

| ブランド | 海外旅行付帯保険 | ポイント有効期限 |

| Visa | 最高5,000万円の旅行保険 | ゴールドカードは有効期限はなし |

| 貯まるポイント | 申込条件 | 公式サイト |

| エポスポイント | 満18歳以上(高校生除く) | 公式サイト |

エポスゴールドカードは百貨店の丸井グループが発行・運営するゴールドカードです。

選べるポイントアップで、300件以上のショップから3店舗を選べるのでポイント還元率が1.5%になります。

国内16の主要空港だけでなく、ダニエル・K・イノウエ国際空港の出発ロビーラウンジやホノルルラウンジも利用でき海外旅行傷害保険も5,000万円が付帯されているんです。

インターネット申込後、マルイ店頭のエポスカードセンターで受け取れば即日発行が可能です。

【診断】あなたに最適なカードはどれ?スピード診断

ここまで4枚のカードの特徴を詳しく解説してきましたが、情報が多すぎて迷ってしまった方も多いのではないでしょうか。

そこで、たった8つの質問に答えるだけで、あなたのライフスタイルに最適なクレジットカードがわかります。

三井住友カードとエポスカード、どちらがあなたに合っているのか、今すぐチェックしてみましょう!

知らないと損する!三井住友カードの隠れたメリット

「三井住友カードの基本的な特典は知ってるけど、他に何かお得な使い方はないの?」

そんな疑問を持つあなたへ、公式サイトではあまり目立たない隠れたメリットを紹介します。

- 【三井住友カード隠れたメリット①】家族ポイント登録は「同居不要」でもOK

- 【三井住友カード隠れたメリット②】ポイントUPモール経由のAmazon購入4%還元

- 【三井住友カード隠れたメリット③】ゴールド招待は年100万円未満でも届くケースあり

- 【三井住友ゴールド隠れたメリット①】100万円修行は13ヶ月間で達成可能

- 【三井住友ゴールド隠れたメリット②】dポイント10%増量キャンペーンを活用

- 【三井住友ゴールド隠れたメリット③】プラチナプリファード招待は届きやすい

【三井住友カード隠れたメリット①】家族ポイント登録は「同居不要」でもOK

三井住友カードの家族ポイント登録は、実は同居していなくても登録できます。

二親等以内の家族なら、別々に住んでいても家族ポイント登録が可能です。

家族ポイント登録をすると、対象のコンビニ・飲食店での還元率が最大+5%アップします。

たとえば、通常7%還元のところ、家族2人登録すれば9%還元、最大6人登録すれば12%還元になるんです。

- 本会員の両親・配偶者・子ども・兄弟姉妹(二親等以内)

- 同居していなくてもOK

- 最大9人まで登録可能(本会員含めて10人)

- 登録者全員のコンビニ・飲食店還元率がアップ

【三井住友カード隠れたメリット②】ポイントUPモールのAmazon購入4%還元

三井住友カードのポイントUPモールを経由してAmazonで買い物すると、追加で+0.5〜4%還元されます。

通常の三井住友カード利用(0.5%)に加えて、ポイントUPモール経由で+0.5〜4%還元されるので、合計1.0〜4.5%還元になります。

ポイントUPモール経由は、三井住友カードのVpass画面からアクセスするだけです。

たとえば、Amazonで月3万円買い物する人なら、年間で1,800〜13,200pt多く獲得できます。

- Amazon:+0.5〜4%還元

- 楽天市場:+0.5%還元

- Yahoo!ショッピング:+0.5%還元

- じゃらん:+1.5%還元

【三井住友カード隠れたメリット③】ゴールド招待は年100万円未満で届く事案

三井住友カード ゴールド (NL)の招待は、公式には「年100万円利用」とされていますが、実際は年70〜80万円でも届いたという報告が多数あります。

利用頻度や支払い状況が良好であれば、年100万円未満でも招待が届く可能性があるんです。

招待経由でゴールドにアップグレードすれば、初年度から年会費永年無料になります。

年100万円に届かないからと諦めず、まずは年会費無料の一般カードで使ってみるのがおすすめです。

【三井住友ゴールド隠れたメリット①】100万円修行は13ヶ月間で達成可能

三井住友カード ゴールド(NL)の年100万円条件は、12ヶ月間ではなく13ヶ月間で達成できるんです。

カード発行月から13ヶ月目の月末までに100万円達成すれば、14ヶ月目から年会費無料になります。

たとえば、2025年1月にカード発行した場合、2026年1月末までに100万円達成すれば、2026年2月から年会費無料になるんです。

13ヶ月間あれば月約77,000円の利用で達成できるので、12ヶ月間よりもハードルが下がります。

- 2025年1月:カード発行

- 2025年1月〜2026年1月末:13ヶ月間で100万円達成

- 2026年2月:年会費無料+10,000ptボーナス獲得

- 2026年2月以降:永年無料+毎年10,000pt継続

【三井住友ゴールド隠れたメリット②】Vポイント10%増量キャンペーン

三井住友カードのVポイントは、dポイントにお得に交換できます。

定期的に開催される「dポイント10%増量キャンペーン」を利用すれば、Vポイントをdポイントに交換する際に10%増量されるんです。

たとえば、10,000Vポイントを交換すると11,000dポイントになるので、実質的に還元率が10%アップします。

このキャンペーンは年3回(3月・8月・11月)定期的に開催されているので、交換タイミングを狙えば確実にお得なんです。

| 過去開催年 | 開始日 | 終了日 | 増量値 |

|---|---|---|---|

| 2022年 | 3月1日 | 3月31日 | 15% |

| 8月1日 | 8月21日 | 10% | |

| 11月1日 | 1月5日 | 10% | |

| 2023年 | 3月1日 | 3月31日 | 15% |

| 8月1日 | 8月31日 | 10% | |

| 11月1日 | 1月5日 | 5.5% | |

| 2024年 | 3月1日 | 3月31日 | 10%+1/10で5% |

| 8月1日 | 8月31日 | 10% | |

| 11月1日 | 1月5日 | 10%+1/10で5% | |

| 2025年 | 3月1日 | 3月31日 | 10%+1/10で10% |

| 8月1日 | 8月31日 | 10%+Amazon連携で3% |

- Vポイントは交換前に貯めておく

- キャンペーン開催(3月・8月・11月)まで待つ

- キャンペーン期間中に一気に交換

- 10%増量で実質還元率アップ

このキャンペーンを知らずにVポイントをそのまま使ってしまうのは非常にもったいないです。

ドコモユーザーやdポイントを貯めている人なら、このキャンペーンを活用すれば三井住友カードで貯めたVポイントをさらにお得に増やせます。

【三井住友ゴールド隠れたメリット③】プラチナプリファード招待の魅力

三井住友カード ゴールド(NL)を使っていると、三井住友カード プラチナプリファードへの招待が届く可能性があります。

プラチナプリファードは年会費33,000円ですが、年200万円利用で40,000ptボーナスがもらえるので実質7,000円お得です。

招待は年200万円以上利用で届きやすいとされていますが、年150万円程度でも届いたという報告があります。

さらなるポイント還元を狙いたい人は、まずはゴールドで実績を積んでプラチナ招待を狙うのもおすすめです。

- 年会費33,000円

- 基本還元率1.0%(通常の2倍)

- 年100万円で10,000pt、年200万円で40,000ptボーナス

- 特約店で最大10%還元

意外と知らない!エポスカードの隠れたメリット

エポスカードには基本特典以外にも、上手く使えばさらに得できるポイントがあります。

この記事では、公式ページではあまり紹介されないメリットを解説します。

- 【エポスカード隠れたメリット①】Room iD(家賃保証サービス)支払いが0.5%還元

- 【エポスカード隠れたメリット②】バーチャルカードの使い捨てカード番号が無料発行

- 【エポスカード隠れたメリット③】ゴールド招待は年20万円利用でも届くケースあり

- 【エポスゴールド隠れたメリット①】選べるポイントアップでJR定期券が1.5%還元

- 【エポスゴールド隠れたメリット②】国民年金を支払うと年間約3,000pt獲得

- 【エポスゴールド隠れたメリット③】ETCカードも選べるポイントアップで1.5%還元

【エポスカード隠れたメリット①】Room iD(家賃保証サービス)支払いが0.5%還元

エポスカードのRoom iDは、家賃をクレジットカード払いにできる家賃保証サービスです。

通常、家賃はクレジットカード払いできない物件が多いですが、Room iDを利用すれば家賃をカード払いにしてポイントが貯められます。

家賃8万円なら年間4,800pt(4,800円分)獲得できるんです。

さらに、エポスゴールドカードで選べるポイントアップに登録すれば、1.5%還元で年間14,400pt獲得できます。

- 家賃をクレジットカード払いにできる

- エポスカード:0.5%還元

- エポスゴールドカード(選べるポイントアップ登録):1.5%還元

- 家賃8万円×12ヶ月=年間4,800〜14,400pt獲得

【エポスカード隠れたメリット②】バーチャルカードの使い捨てカード番号が無料発行

エポスバーチャルカードは、ネットショッピング専用の「使い捨てカード番号」を無料で発行できるサービスです。

本カードとは別のカード番号が発行されるので、不正利用のリスクを減らせます。

海外サイトや初めて利用するサイトでの買い物に、バーチャルカードを使えば安心です。

エポスNetからいつでも無料で発行・停止ができるので、セキュリティ面で非常に便利になります。

- ネットショッピング専用の使い捨てカード番号

- 本カードとは別のカード番号で安心

- いつでも無料で発行・停止可能

- 海外サイトや初めて利用するサイトに最適

【エポスカード隠れたメリット③】ゴールド招待は年20万円利用でも届くケースあり

エポスゴールドカードの招待は、公式には「年50万円利用」とされていますが、実際は最短2ヶ月・年20万円利用でも届いたという報告があります。

利用頻度や支払い状況が良好であれば、年50万円未満でも招待が届く可能性があるんです。

招待経由でゴールドにアップグレードすれば、年会費5,000円が永年無料になります。

年50万円に届かないからと諦めず、まずはエポスカードを使ってみるのがおすすめです。

【エポスゴールド隠れたメリット①】選べるポイントUPでJR定期券が1.5%還元

エポスゴールドカードの選べるポイントアップで、JR東日本の定期券購入が1.5%還元になります。

モバイルSuicaで定期券を購入する際に、エポスゴールドカードで支払えば自動的に1.5%還元されるんです。

たとえば、月2万円の定期券なら年間3,600pt(3,600円分)獲得できます。

電車通勤の人にとって、これは非常に大きなメリットです。

- エポスNetで選べるポイントアップに「JR東日本」を登録

- モバイルSuicaで定期券を購入

- 支払い方法をエポスゴールドカードに設定

- 自動的に1.5%還元(3倍)

【エポスゴールド隠れたメリット②】国民年金を支払うと年間約3,000pt獲得

エポスゴールドカードの選べるポイントアップで、国民年金の支払いが1.5%還元になります。

国民年金は年間約20万円(月16,980円×12ヶ月)なので、年間約3,000pt獲得できるんです。

国民年金は毎月必ず支払うものなので、自動的にポイントが貯まり続けます。

フリーランスや自営業の人は、国民年金を選べるポイントアップに登録するのを忘れないようにしてください。

- エポスNetで選べるポイントアップに「国民年金」を登録

- 国民年金をエポスゴールドカードで支払う

- 自動的に1.5%還元(3倍)

- 年間約20万円×1.5%=約3,000pt獲得

【エポスゴールド隠れたメリット③】ETCカードも選べるポイントアップで1.5%還元

エポスゴールドカードは、ETCカード利用分も「選べるポイントアップショップ」に登録すれば、通常0.5%の還元率が1.5%にアップします。

多くのクレジットカードではETCカードの利用はポイントアップ対象外ですが、エポスゴールドカードは3つまで選べるポイントアップショップの1枠としてETCを指定できるのが特徴です。

年間10万円の高速道路利用があれば、通常500ポイントのところ1,500ポイントが貯まり、年間1,000円分もお得になり通勤や仕事で頻繁に高速道路を使う方には見逃せないメリットです。

車移動が多い方は、ETCをポイントアップショップに登録すれば、日常的な高速道路利用が効率的にポイント獲得につながります。

裏技!年100万円修行で三井住友ゴールドの年会費が永年無料

【実録】私が100万円修行を8ヶ月で達成した全記録

はじめに:なぜ100万円修行に挑戦したのか

しげぼん6人家族の家計を管理する中で、「年会費永年無料のゴールドカード」という魅力的な特典を知り、三井住友カード ゴールド(NL)の100万円修行に挑戦しました。

- 家族構成: 私・妻・子ども4人の6人家族

- 達成期間: 2025年9月〜2026年4月末(8ヶ月)

- 最終結果: 100万円達成 + Vポイント10,000ポイント獲得

一般カードではなくゴールドカードを選んだ理由

多くの人が「まずは一般カードから」と考えがちですが、私が当時挑戦した入会キャンペーンを比較すると答えは明確でした。

| 項目 | 三井住友カード ゴールド(NL) | 三井住友カード(NL) |

|---|---|---|

| 券面デザイン | | |

| 入会特典① | タッチ決済1回で10,000円分 VポイントPayギフト | タッチ決済1回で3,000円分 VポイントPayギフト |

| 入会特典② | マイ・ペイすリボの登録+6万円利用で 3,000円相当ポイント | ID連携+3万円利用で 2,000円相当ポイント |

| 年間100万円達成時の特典 | 10,000ボーナスポイント進呈 | ゴールドカードへの招待 |

| 初年度実質年会費 | 無料(特典で相殺) | 無料 |

つまり、迷って一般カードを選ぶより、最初からゴールドで始めた方が圧倒的に有利だったのです。

「年会費が心配」という妻の不安に対し、入会キャンペーンだけで年会費を上回る特典があると説明しました。

さらに100万円達成で追加10,000ポイントがもらえるので、完全に納得してもらえました。

100万円達成への戦略立案

年間100万円を12ヶ月で割ると、月約83,000円になります。

この数字は、6人家族の我が家では十分現実的な数字でした。

活用した支払い項目

- 公共料金(電気・ガス・水道)

- 通信費(スマートフォン・インターネット)

- 食材費・日用品

- 通勤定期券

- 車検・メンテナンス

- 子どもの学用品・衣類

- 家族カード利用分

注意した対象外項目

- 電子マネーチャージ

- 投資信託積立

- キャッシング利用

我が家の支出構造を分析した結果が次の通りです。

| 食材費・日用品 | 35,000円 |

| 光熱費 | 15,000円 |

| 通信費 | 12,000円 |

| 通勤定期 | 8,000円 |

| その他 | 15,000円 |

| 月間合計 | 約85,000円 |

この数字を見て、無理なく達成できると確信しました。

家族の協力体制づくり

しげぼん

しげぼん妻は長年auのPontaポイントを貯めており、カード変更に抵抗がありました。

妻

妻私はずっとau PAYカードでPontaポイントを貯めてるから、カードを変えるのはちょっと…

正直、ここが一番の難所でした、妻は今のカードに愛着があり、貯まったポイントにも満足していたからです。

妻え、そうなの?それなら今まで通りポイント使えるんだね。

- VポイントとPontaポイントの等価交換が可能だと説明

- 家族カードの年会費が無料でリスクがないと説明

- 100万円達成で両方のカードが永年無料になるメリットを伝達

しげぼんうん、それに家族カードは無料で持てるし、100万円クリアすればどっちのカードも永年無料のゴールドになるから、2人とも得するよ。

妻わかった、協力する。でも、とりあえず1年間だけね。

結果として「1年間だけ」という条件で協力してくれました。

8ヶ月で100万円達成!実際の支出内訳

こちらは、100万円修行をしていた期間中の、ある1ヶ月分のリアルな明細です。

- ブルーの枠:私の支払い(72,330円)

- ピンクの枠:妻の支払い(63,294円)

「そして、ついに達成!」

4月末、スマートフォンアプリで「達成100%」の表示を確認した時の喜びは格別でした。

妻も「思ったより簡単だった」と驚いていました。

修行を通して得た気づき

「100万円修行」という言葉から想像する大変さとは裏腹に、実際は普段の支払いをカードに集約しただけという感覚でした。

6人家族の場合、固定費だけで月6〜7万円、車検や衣類購入を含めると月8〜10万円は自然に発生します。

- 家族全員の協力を得る

- 支払いをカードに集約する

- 対象外項目を事前に把握する

- 月間目標を明確にする

【参考】エポスゴールドで年50万円修行という選択肢

私は三井住友カード ゴールド(NL)で年100万円修行をしましたが、エポスゴールドで年50万円修行という選択肢もあります。

年100万円が難しいと感じる人には、エポスゴールドの年50万円修行の方がハードルが低くておすすめです。

| 項目 | 三井住友カード ゴールド(NL) | エポスゴールドカード |

|---|---|---|

| | |

| 年会費無料条件 | 年100万円利用 | 年50万円利用(招待経由) |

| 月間目標 | 約84,000円 | 約42,000円 |

| 年間ボーナス | 10,000pt | 10,000pt(年100万円時) |

| 強み | コンビニ7%還元 SBI証券1.0%還元 | 選べるポイントアップ1.5% ポイント無期限 |

エポスゴールドは、選べるポイントアップで公共料金・定期券が1.5%還元になるので、固定費が多い人に有利です。

一方、三井住友カード ゴールド(NL)は、コンビニ・飲食店で7%還元なので、日常使いで高還元を狙いたい人におすすめです。

- 年100万円以上使える+コンビニ利用が多い→三井住友カード ゴールド(NL)

- 年50〜100万円+固定費・定期券が多い→エポスゴールド

- SBI証券でクレカ積立している→三井住友カード ゴールド(NL)

- ポイントを長期間貯めたい→エポスゴールド(無期限)

8ヶ月間の利用を通じて、三井住友カード ゴールド(NL)は間違いなくコスパ最強の1枚だと確信しました。

これから挑戦する方へのアドバイスとして、100万円修行は決して無理な目標ではありません。

家族と協力して、ぜひチャレンジしてみてください。

年会費永年無料のゴールドカードという「夢」は、意外にも現実的な目標なのです。

【Q&A】エポスカードと三井住友カード、どっちが自分に合う?

ここまで読んで「結局、自分にはどっちが合うの?」と迷っている方も多いはずです。

よくある質問をQ&A形式でまとめましたので、記事の復習にも活用してください。

- 年会費無料でずっと使いたいならどっち?

-

三井住友カード(NL)とエポスカードは、どちらも年会費永年無料です。

コンビニ・飲食店をよく使うなら三井住友カード(NL)が7%還元で圧倒的にお得になります。

マルイや優待店舗をよく使うならエポスカードがおすすめです。

- ゴールドカードを無料で持ちたいならどっち?

-

エポスゴールドカードの方が達成しやすいです。

エポスゴールドカードは年50万円利用で年会費永年無料(招待経由)、三井住友カード ゴールド(NL)は年100万円利用で年会費永年無料になります。

月約42,000円の利用でエポスゴールドカード無料化、月約84,000円の利用で三井住友ゴールド無料化なので、エポスゴールドカードの方がハードルが低いです。

ただし、年100万円利用できるなら三井住友ゴールド(NL)も年間ボーナス10,000ptで実質還元率1.5%とお得です。

- ポイント還元率を重視するならどっち?

-

コンビニ利用が多いなら三井住友カード、固定費が多いならエポスゴールドカードをおすすめします。

三井住友カードはコンビニ・飲食店で7%還元なので、日常使いで高還元です。

エポスゴールドカードは選べるポイントアップで公共料金・定期券が1.5%還元になるので、固定費が多い人に有利です。

年100万円利用時の実質還元率はどちらも1.5%で同じですが、使い方次第で変わります。

- 海外旅行保険を重視するならどっち?

-

エポスゴールドカードの方が充実しています。

エポスゴールドカードは海外旅行保険が最高5,000万円、エポスカードは最高3,000万円です。

三井住友カード(NL)は最高2,000万円、三井住友カード ゴールド(NL)は最高2,000万円なので、エポスカードの方が保険は充実しています。

海外旅行によく行く人は、エポスゴールドカードを持っておくと安心です。

- マルイを使わない私はどっち?

-

三井住友カード(NL)がおすすめです。

エポスカードの最大のメリットはマルイで年4回10%OFFになる点です。

マルイを使わない人は、コンビニ・飲食店で7%還元の三井住友カード(NL)の方が日常使いでお得になります。

ただし、エポスカードは全国10,000店舗以上の優待があるので、優待店舗をよく使う人ならマルイを使わなくてもメリットはあります。

【まとめ】エポスカードと三井住友カードを比較して見えた違い

ここまで「エポスカードと三井住友カード(NL)の徹底比較」について解説してきました。

最後に、この記事の重要ポイントをおさらいします。

- コンビニ・飲食店をよく使うなら三井住友カード(NL)が7%還元で圧倒的

- 固定費・定期券が多いならエポスゴールドカードが選べるポイントアップで1.5%還元

- 年100万円利用できるなら三井住友カード ゴールド(NL)が実質還元率1.5%

- 年50万円利用ならエポスゴールドカード招待で年会費永年無料

- SBI証券でクレカ積立するなら三井住友カード ゴールド(NL)が1.0%還元

- 海外旅行保険を重視するならエポスゴールドカードが最高5,000万円

エポスカードと三井住友カード(NL)は、どちらもメリット・デメリットがあり、ライフスタイルによって最適なカードが変わります。

コンビニ・飲食店をよく使う人なら三井住友カード(NL)が7%還元で圧倒的にお得です。

一方、公共料金・定期券などの固定費が多い人や、マルイ利用者ならエポスゴールドカードが選べるポイントアップで1.5%還元になります。

年100万円以上カードを使う人なら、どちらのゴールドカードも実質還元率1.5%以上を実現できるので、自分の使い方に合ったカードを選ぶのが最もお得です。

しげぼん本記事を最後までご覧いただき、ありがとうございました。

- 年会費永年無料で維持コストゼロ

- 対象のコンビニ・飲食店でのスマホのタッチ決済でポイント最大7%ポイント還元

- 最短10秒でカード番号が即時発行

- 安心・スマートな両面ナンバーレスデザイン

- SBI証券のクレカ積立で0.5%還元

- 汎用性があるVポイントは使いやすい